Continuação de nossa série traduzindo os artigos da Wikipédia em inglês sobre o conceito e relacionados, com acréscimos.

Reestruturação da dívida argentina - 2

Traduzido de: en.wikipedia.org - Argentine debt restructuring

Visão geral

Crise financeira argentina

Por volta de 1998 a 2002, a economia da Argentina entrou em recessão severa. Em 26 de dezembro de 2001, a Argentina deixou de pagar um total de US $ 93 bilhões de sua dívida externa; de cerca de US $ 81,8 bilhões em títulos inadimplentes, 51% foram emitidos durante esse período de três anos. [16] O investimento estrangeiro fugiu do país, e o fluxo de capital para a Argentina cessou quase completamente de 2001 a 2003 (embora tenha se recuperado mais tarde). [17] A taxa de câmbio (anteriormente uma paridade fixa de 1 para 1 entre o peso argentino e o dólar americano) foi flutuada, e o peso desvalorizou rapidamente para quase 4 para 1, produzindo um aumento repentino da inflação para mais de 40% e uma queda no PIB real de 11% em 2002. [1]

A reestruturação da dívida em grande escala era necessária com urgência, uma vez que os títulos de juros altos haviam se tornado impagáveis. O governo argentino enfrentou sérios desafios ao tentar refinanciar sua dívida, no entanto. Os credores (muitos deles cidadãos privados na Espanha, Itália, Alemanha, Japão, Estados Unidos e outros países, que haviam investido suas economias e pensões de aposentadoria em títulos de dívida) denunciaram a inadimplência; isso incluía detentores de títulos da própria Argentina, estimados em compor cerca de um quarto dos detentores de títulos afetados. [18]

A recuperação econômica acabou permitindo que a Argentina oferecesse trocas de dívidas em grande escala em 2005 e 2010; o primeiro retirou 76% dos títulos da inadimplência e o segundo, 91,3%. [1] Os termos das trocas de dívida não foram aceitos por todos os detentores de títulos privados; os detentores de cerca de 7% dos títulos inadimplentes ― conhecidos como "holdouts" ― continuaram a buscar o reembolso total. O FMI inicialmente fez lobby pelos holdouts até o reembolso da soma total da Argentina ao FMI em janeiro de 2006. Credores individuais em todo o mundo, que representavam cerca de um terço desse grupo, mobilizaram-se para buscar o reembolso após o default. Entre os mais proeminentes estavam a Força-Tarefa Argentina, uma associação italiana de detentores de títulos de varejo; Mark Botsford, um detentor de títulos privados de varejo dos EUA; e Kenneth Dart, que sem sucesso processou em 2003 para receber $ 724 milhões por títulos adquiridos em 2001 por $ 120 milhões. [19] Dart renunciou à sua cidadania americana em 1994 para fins de evasão fiscal, e seus interesses na Argentina se tornaram o foco das acusações de evasão fiscal em 2013. [20] Os cidadãos italianos se tornaram o maior grupo de investidores estrangeiros de varejo em títulos argentinos quando, durante a década de 1990, os bancos em seu país compraram US $ 14 bilhões em títulos e depois os revenderam para quase meio milhão de investidores; a grande maioria rejeitou a primeira troca, mas aceitou a segunda. [21]

Problema de fundo e validação

Após a inadimplência, os detentores de títulos da Argentina entraram com uma ação judicial para serem reembolsados em 100% do valor de face de seus títulos. Entre os detentores de títulos estavam os “fundos abutre”, que haviam adquirido especulativamente US $ 1,3 bilhão do valor total dos títulos no mercado secundário por centavos de dólar após o default de 2001. [5] [24] Os fundos abutre também possuíam uma grande quantidade de CDS (credit default swaps) contra títulos argentinos. Isso criou um incentivo adicional não apenas para desencadear um calote contra a Argentina; mas também para minar o valor dos próprios títulos, já que o CDS pagaria a uma taxa mais alta se os títulos inadimplentes caíssem para valores extremamente baixos. [24]

Os fundos abutres aguardavam o pagamento total via litígio (daí sua descrição comum como detentores de títulos "retidos", holdouts ). Suas táticas legais incluíam a busca de liminares para anexar pagamentos futuros a outros detentores de títulos, forçando a Argentina a um acordo. [2] [23] [25] [26] [27] Uma estratégia semelhante havia sido perseguida com sucesso anteriormente por fundos abutre contra o Peru e uma série de nações africanas, [27] [28] bem como contra corporações nos próprios Estados Unidos, como a Delphi Automotive, que foi forçada a pagar à Elliott Management Corporation de Paul Singer um retorno de mais de 3.000% sobre os títulos corporativos inadimplentes durante a recessão de 2008. [29] A NML Capital Limited, o principal fundo de abutres com sede nas Ilhas Cayman nesta disputa, também é propriedade da Singer. A NML pagou $ 49 milhões no mercado secundário por títulos no valor de $ 832 milhões em 2014. [30] Seu grupo de lobby, American Task Force Argentina, é o oponente mais proeminente e mais bem financiado dos esforços de reestruturação de títulos argentinos, gastando mais de US $ 7 milhões fazendo lobby em congressistas dos EUA e se tornando o principal contribuidor de campanha para vários deles; o mais proeminente, o ex-presidente da Subcomissão do Hemisfério Ocidental, Connie Mack IV (R-FL), tornou-se o principal patrocinador de um projeto de lei em 2012 destinado a forçar a Argentina a pagar ao NML quase $ 2 bilhões antes de perder sua candidatura ao Senado naquele ano. [23] Sua campanha de lobby também se estende à Argentina, onde a NML Capital financia uma ONG liderada por Laura Alonso, uma congressista afiliada ao partido de direita PRO. [31]

Em agosto de 2013, o governo da Argentina perdeu um processo no tribunal de apelações dos EUA e foi informado de que deveria reembolsar o valor total de face a esses holdouts. [32] Tribunais na Europa apoiaram a Argentina com base na cláusula de igualdade dos termos, no entanto. [33] [34] [35] Uma terceira oferta de reestruturação da dívida para holdouts remanescentes em termos semelhantes ao swap de 2010 foi anunciada em 27 de agosto de 2013. [36] No entanto, atender às demandas de valor nominal total dos fundos abutres é problemático para a Argentina, porque embora os títulos detidos pelos fundos abutres sejam uma pequena parcela do total (1,6%), tal acordo levaria a ações judiciais de outros detentores de títulos exigindo o pagamento de termos semelhantes sob a cláusula de "direitos sobre ofertas futuras" (RUFO, rights upon future offers) do acordo, efetivamente revertendo o acordo ao permitir o pagamento total de todos os detentores de títulos e criando um passivo inacessível de até $ 120 bilhões a mais do que atualmente. [37]

Como resultado, a Argentina ainda não conseguiu levantar financiamento nos mercados de dívida internacionais por medo de que qualquer dinheiro arrecadado fosse confiscado por processos judiciais de suspensão; os prêmios de custo de empréstimo de risco do país permanecem acima de 10%, muito mais altos do que países comparáveis. Consequentemente, a Argentina tem pago dívidas com as reservas do banco central, proibiu a maioria das compras de dólares no varejo, limitou as importações e ordenou que as empresas repatriassem o dinheiro mantido no exterior. No entanto, entre 2003 e 2012, a Argentina cumpriu o pagamento do serviço da dívida no total de US $ 173,7 bilhões, dos quais 81,5 bilhões foram arrecadados por detentores de títulos, 51,2 bilhões por credores multilaterais como o FMI e o Banco Mundial e 41 bilhões por agências governamentais argentinas. Consequentemente, a dívida externa pública denominada em moedas estrangeiras (principalmente em dólares e euros) caiu de 150% do PIB em 2002 para 8,3% em 2013. [16]

Referências

16."El detalle del proyecto para el nuevo canje de deuda". InfoNews. August 28, 2013.

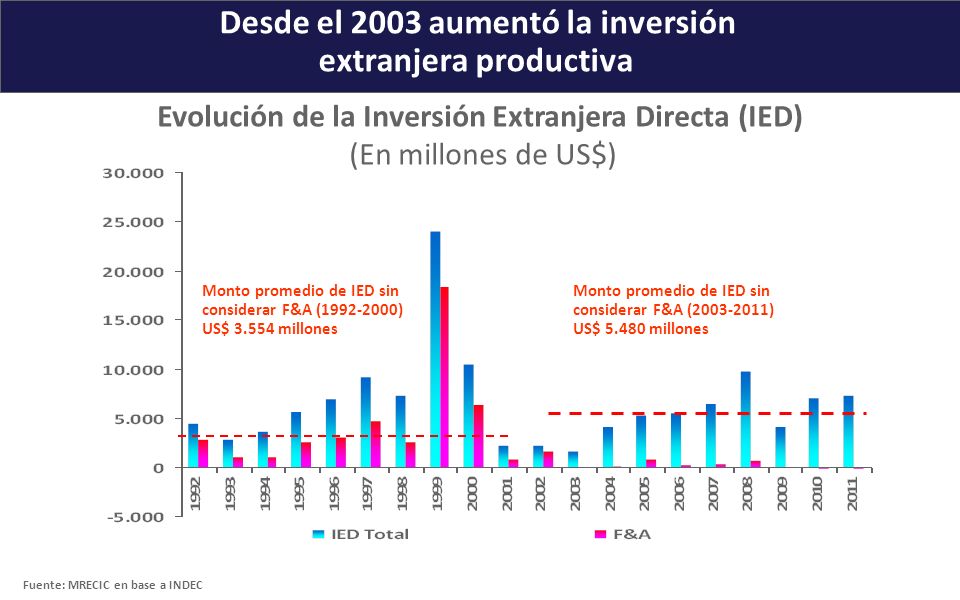

17."Desde el 2003 aumentó la inversión extranjera productive". MRECIC. June 2012.

18."Los bonistas argentinos, entre entablar juicios o esperar un fracaso del canje". Clarín. January 10, 2005.

19."Squeezing Argentina". Business Observer. February 13, 2014. Retrieved August 4, 2014.

20."Billionaire Dart's Argentine Unit Raided by Tax Agents". Bloomberg. May 21, 2013.

21."Tired Italians May `Accept Anything' to Unload Argentina's Defaulted Bonds". Bloomberg. April 25, 2010.

22."Argentina offers to pay debts with cash & bonds". Yahoo! News. March 30, 2013.

23."Vulture Turns to Pirate: Blocks Argentine Ship from Leaving Ghana". CEPR blogs.

24.Salmon, Felix (August 27, 2013). "Elliott vs Argentina: Enter the crazy". Reuters.

25."Bankers' Group Supports Bond Trustee in Argentina Appeal". Bloomberg. January 5, 2013. Retrieved October 12, 2013.

26.Arthur Phillips and Jake Johnston (April 2, 2013). "Argentina vs. the Vultures: What You Need to Know". CEPR.

27."A victory by default?". The Economist. March 3, 2005. Retrieved October 12, 2013.

28."Vulture Fund Case Studies: Peru and Elliott Associates". Jubilee USA Network. Archived from the original on October 15, 2013.

29."Was Romney Blind to His Adviser's Vulture Fund?". Huffington Post. November 2, 2012.

30."Talons Out: Argentina Desperately Fighting "Vulture Funds" Over Debt". Vice News. June 18, 2014.

31."La Fundación de la diputada PRO, Laura Alonso recibió 100.000 dólares de fondo buitre". Cadena BA. January 21, 2013.

32."Argentina loses $1.3bn debt court appeal". BBC. August 25, 2013.

33."A Belgian court ruled in favor of Argentina and against a vulture fund". Telam. July 11, 2013. Archived from the original on September 28, 2013.

34."France to back legal argument in Argentina case against creditors". Reuters. July 26, 2013.

35."German court rules in Argentina favour against Vulture Funds". Buenos Aires Herald. July 11, 2013.

36."Argentina offers new swap in pragmatic Plan B". Latin Finance. August 27, 2013. Retrieved October 12, 2013.

37."Argentine Bonds Decline as Default Triggers $1 Billion of Swaps". Bloomberg. August 1, 2014.

{kind=link}

Harrah's Casino PA - Get info & reviews - BSJeon

ResponderExcluirLocated 블랙잭전략 right on the PA Turnpike exit, the casino offers melbet more than 2,000 moonpay slot machines, video poker, 바카라 사이트 and 바카라프로그램 traditional table games.