Após

analisarmos a pressão exercida pelo volume de crédito sobre a

população em Pressões

econômicas,

lançaremos a mesma analogia com a “pressão

fiscal

de

Frank” o método a outras variáveis da Economia, comparando a

situação brasileira com a de diversos países.

Antes, algumas considerações matemáticas.

Podemos definir facilmente a pressão fiscal de Frank como sendo:

Antes, algumas considerações matemáticas.

Podemos definir facilmente a pressão fiscal de Frank como sendo:

Onde:

PFF = pressão fiscal de Frank

PFF = pressão fiscal de Frank

CTPIB

=

carga tributária sobre o PIB (em porcentagem, por exemplo)

PIBPC

=

PIB per

capita

Como

o valor da carga tributária sobre o PIB é expresso normalmente em

percentagem, e o PIB per

capita

é

um valor em dólares para a imensa maior parte dos casos na casa dos

milhares de dólares ano, é conveniente para fácil leitura e

interpretação acrescentar um multiplicador que torne o valor fácil

de ser lido, como mil, 10 mil, 100 mil ou até um milhão ou ainda

valores maiores (ou ainda contra um escolhido que seja tomado como 1,

ou 100, a gosto).

Percebemos

desde nossa primeira análise que se a pressão fiscal de Frank

analisava uma variável expressa sobre o PIB em relação ao PIB per

capita,

qualquer outra variável de mesma natureza, como foi feito

primeiramente com o volume de crédito sobre o PIB, poderia ser

igualmente analisada e comparada com as de outras nações.

Deste

modo, podemos generalizar nossas analogias para a simples equação:

Onde

VPIB

passa

a ser uma variável qualquer que seja expressa em relação ao PIB,

convencionalmente, em nosso caso, expresso em

percentagem.

Observemos agora que temos, desdobrando as variáveis nas variáveis que as produzem:

Observemos agora que temos, desdobrando as variáveis nas variáveis que as produzem:

Aqui,

eliminaremos a aplicação de porcentagem na fração V/PIB e temos P

como a população.

Pela simples divisão de frações, temos:

Pela simples divisão de frações, temos:

O

que poderá se tornar útil para diversas outras variáveis.

Assim,

atacaremos agora o problema da pressão da dívida pública federal.

Dívida

pública

Para

o formato planilha: docs.google.com

Para

uma fácil visualização destes dados, vejamos um gráfico de

colunas comparativo:

Observemos

que nossa “pressão” para esta variável é superior a da Grécia,

com valor de PIB per

capita

nos

nossos atuais valores aproximadamente maior.duas vezes.

Países de proximidade com nosso nível de riqueza, como Turquia e México, não tem pressão em nossa escala, e nenhum dos ricos, mesmo o altamente endividado Japão compara-se com nosso caso (e possui perfil de amortização de dívida no tempo muito mais longo que o nosso).

Destaque-se os EUA, que mesmo com sua colossal dívida em volume, equivalem à situação de Alemanha, da Bélgica ou da França, um tanto melhor que a situação espanhola, e apresentam PIB per capita mais alto que todos estes países.

Destaquemos novamente que não consideramos aqui, como foi feito com a análise do volume de crédito, que não consideramos o peso que teria a taxa de juros, o que já foi alertado então que impede que comparemos de maneira mais direta o endividamento da população brasileira com o do Reino Unido, com suas muito mais baixas taxas de juros anuais e maior alongamento no tempo de pagamentos.

Países de proximidade com nosso nível de riqueza, como Turquia e México, não tem pressão em nossa escala, e nenhum dos ricos, mesmo o altamente endividado Japão compara-se com nosso caso (e possui perfil de amortização de dívida no tempo muito mais longo que o nosso).

Destaque-se os EUA, que mesmo com sua colossal dívida em volume, equivalem à situação de Alemanha, da Bélgica ou da França, um tanto melhor que a situação espanhola, e apresentam PIB per capita mais alto que todos estes países.

Destaquemos novamente que não consideramos aqui, como foi feito com a análise do volume de crédito, que não consideramos o peso que teria a taxa de juros, o que já foi alertado então que impede que comparemos de maneira mais direta o endividamento da população brasileira com o do Reino Unido, com suas muito mais baixas taxas de juros anuais e maior alongamento no tempo de pagamentos.

O

peso da previdência

Aqui,

colocaremos os dados em ordem crescente da pressão, e perceberemos

uma grave situação.

Para

o formato planilha: docs.google.com

Observemos

que até um país rico como a Itália, com o típico estado de bem

estar social europeu, a pressão não atinge sequer 7, e em nações

de perfil de população “velha”, como Alemanha e Japão,

caracteristicamente bem administrados, o valor não atinge 4.

Novamente países de PIB per

capita

similar

ao nosso, como México e Turquia, circula a pressão entre 3 e 4.

Mesmo casos conhecidos como críticos como a Grécia chega a pouco

mais de 11, e nosso caso, com PIB

per

capita

muito

menor que a maioria destas nações, atinge 15.

O

quadro fica catastrófico quando vemos novamente um gráfico de

colunas:

Se

fizéssemos o somatório destas duas pressões, pelo menos para

países constantes nas duas análises, para realmente termos um

quadro comparativo mais amplo, teríamos o seguinte cenário:

|

País

|

Somatório

das pressões

|

|

Japão

|

73,4

|

|

Grécia

|

91,0

|

|

Itália

|

46,4

|

|

Alemanha

|

22,5

|

|

EUA

(2016)

|

20,1

|

|

Brasil

(2016)

|

95,3

|

|

Espanha

|

31,3

|

|

México

|

49,1

|

|

Turquia

|

55,0

|

|

França

|

27,3

|

Em

gráfico:

Notemos

que nenhum dos países, de ricos a de nosso nível aproximado de

riqueza per

capita,

mesmo a Grécia, nos supera nesta soma, o que seria óbvio pelos

dados anteriores, mas mesmo com ponderações no multiplicador, ainda

sim teríamos uma situação que não é comparável aos outros casos

apresentados, e ainda podríamos somar as pressões fiscal e de

crédito já mostradas..

Um

acréscimo final, e mais um alerta

O

que está vindo no horizonte do Brasil é uma situação similar a da

Grécia nos recentes anos, mas observando que a Grécia é um país

de economia menor e mais rico per

capita

(PIB

US$ 246 bi / per

capita

US$

22,3 mil), e sendo so Brasil uma economia bem maior e mais pobre per

capita (US$

2,141 tri / per

capita

US$

10,3), podemos ter o cruzamento de um problema maior em escala

(2141/246=8,7 vezes maior) e muito mais intenso em pressão sobre a

população (22,3/10,3=2,16) ou seja, aproximadamente um “problema

produto” de escala e pressão 8,7x2,16 =~18,8 vezes maior.

Não será por falta de meus avisos.

“Dixi et salvavi animam meam”

Não será por falta de meus avisos.

“Dixi et salvavi animam meam”

Referências

Lista de países por dívida pública - Wikipedia.org

DÍVIDA PÚBLICA % PIB - LISTA DE PAÍSES - tradingeconomics.com

Lista de países por dívida pública - Wikipedia.org

DÍVIDA PÚBLICA % PIB - LISTA DE PAÍSES - tradingeconomics.com

Gasto

brasileiro com Previdência é o mais alto entre países de população

jovem - g1.globo.com

-

Taís Laporta, 16/06/2017

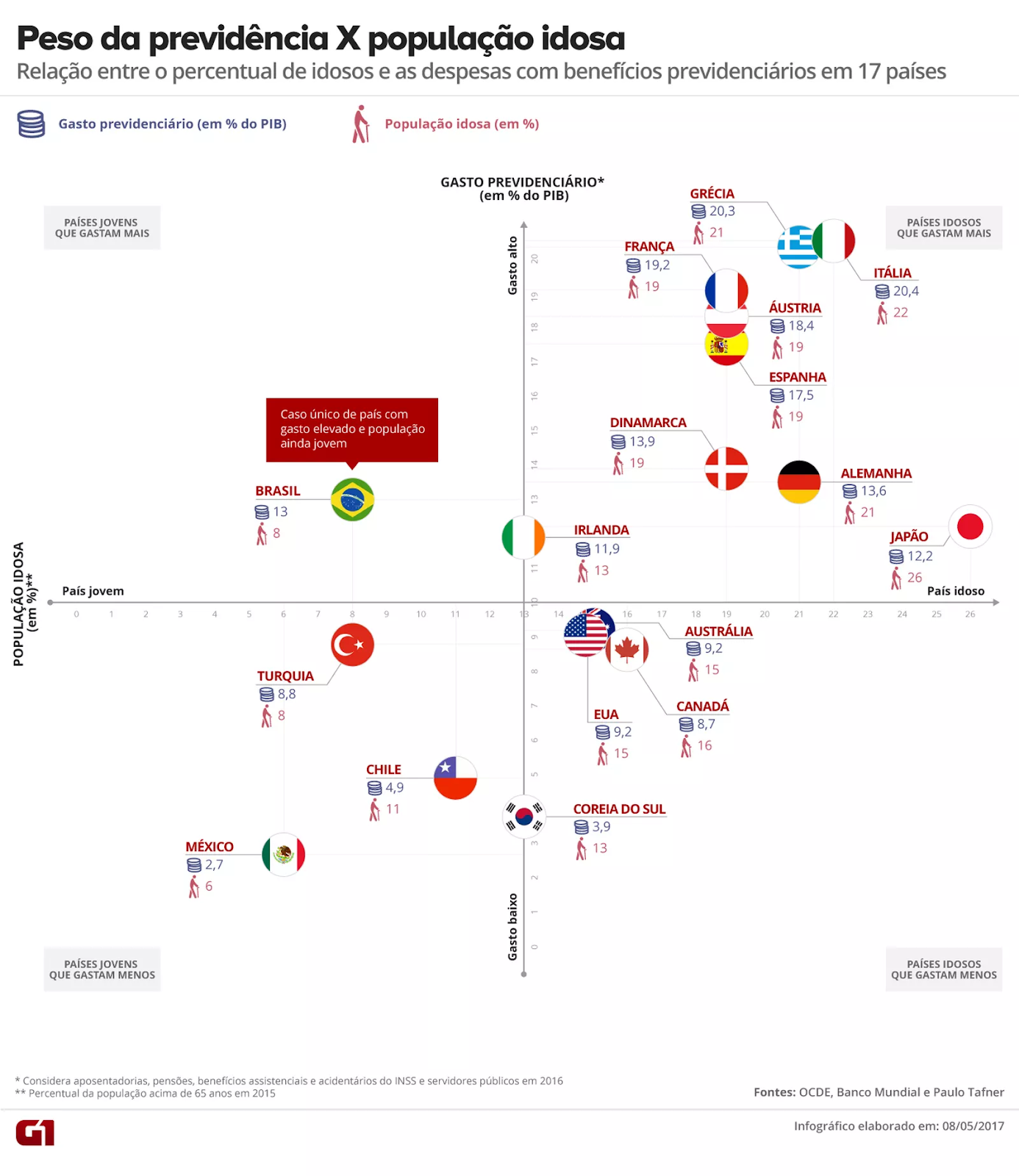

Neste

artigo, recomendamos observar o gráfico abaixo, que mostra outra

questão no campo previdenciário, que é a parcela idosa da

população, que nos mostra num caso único e anômalo: