Traduzido de: Wikipédia:Oficina de tradução/Crise da dívida pública da Zona Euro

Crise da dívida pública da Zona do Euro - 6

Evolução da crise - 5

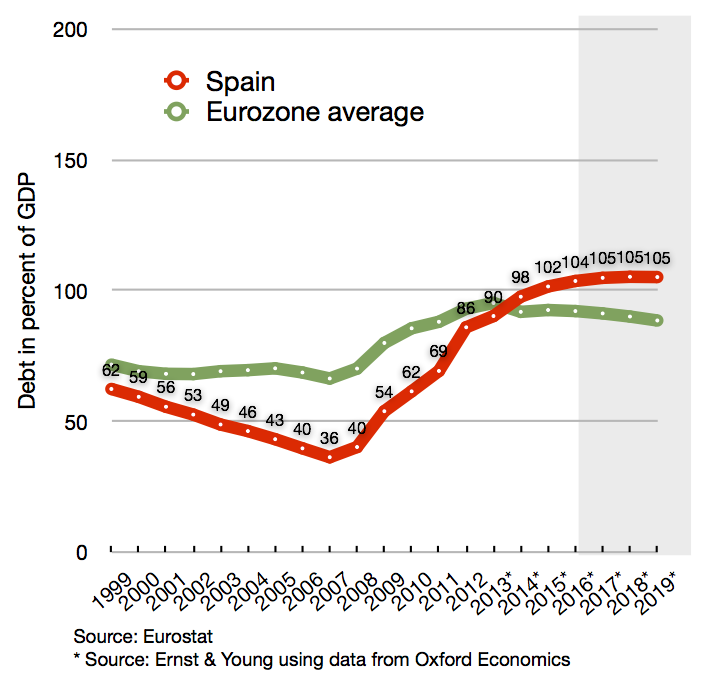

Espanha

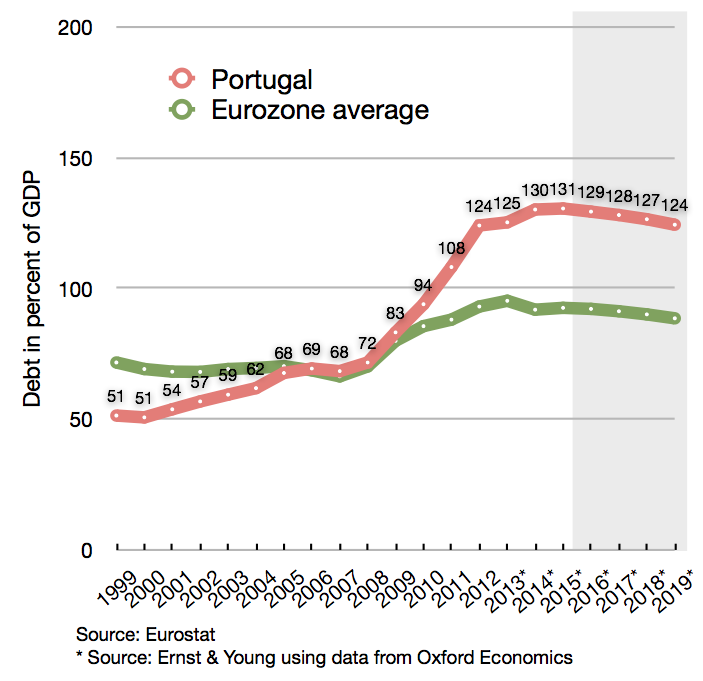

A Espanha tinha um nível de endividamento comparativamente baixo entre as economias avançadas antes da crise.[102] Sua dívida pública em relação ao PIB em 2010 era de apenas 60%, mais de 20 pontos a menos que Alemanha, França ou Estados Unidos, e mais de 60 pontos a menos que Itália, Irlanda ou Grécia.[103][104] A dívida foi amplamente evitada pela crescente receita tributária da bolha imobiliária, que ajudou a acomodar uma década de aumento dos gastos do governo sem acumulação de dívidas.[105] Quando a bolha estourou, a Espanha gastou grandes quantias em resgates bancários. Em maio de 2012, o Bankia recebeu um resgate de 19 bilhões de euros, além dos 4,5 bilhões de euros anteriores para sustentar o Bankia.[106][107] Métodos contábeis questionáveis disfarçavam perdas bancárias.[108] Durante setembro de 2012, os reguladores indicaram que os bancos espanhóis exigiam € 59 bilhões (US$ 77 bilhões) em capital adicional para compensar as perdas de investimentos imobiliários.[109]

Percentual da dívida da Espanha em relação à média da zona do euro desde 1999.

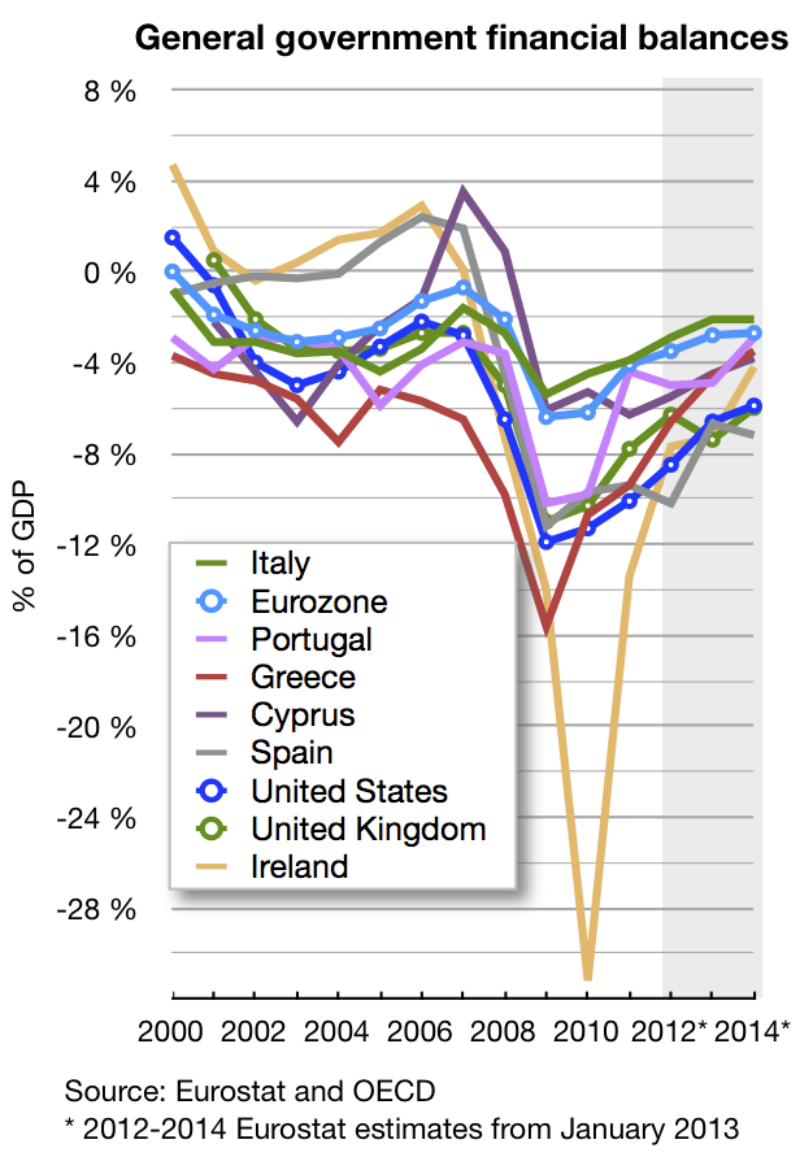

Os resgates bancários e a recessão econômica aumentaram o déficit e os níveis de dívida do país e levaram a um rebaixamento substancial da sua classificação de crédito. Para aumentar a confiança nos mercados financeiros, o governo começou a introduzir medidas de austeridade e alterou a Constituição espanhola em 2011 para exigir um orçamento equilibrado a nível nacional e regional até 2020. A emenda estabelece que a dívida pública não pode exceder 60% do PIB, embora sejam feitas exceções em caso de catástrofe natural, recessão econômica ou outras emergências.[110][111] Como uma das maiores economias da zona do euro (maior que a Grécia, Portugal e Irlanda juntos), a condição da economia da Espanha é uma preocupação particular para os observadores internacionais.[112] Sob pressão dos Estados Unidos, do FMI, de outros países europeus e da Comissão Europeia, os governos espanhóis acabaram conseguindo reduzir o déficit de 11,2% do PIB em 2009 para 5,4% esperados em 2012.[112][113][114]

No entanto, em junho de 2012, a Espanha tornou-se uma das principais preocupações da zona do euro quando os juros dos títulos de 10 anos da Espanha atingiram o nível de 7% e enfrentou dificuldades de acesso aos mercados de títulos.[115] Isso levou o Eurogrupo, em 9 de junho de 2012, a conceder à Espanha um pacote de apoio financeiro de até € 100 bilhões.[116] Os fundos não iriam diretamente para os bancos espanhóis, mas seriam transferidos para um fundo estatal espanhol responsável por realizar as necessárias recapitalizações bancárias (FROB, Fondo de Reestructuración Ordenada Bancaria) e, portanto, seriam contabilizados como dívida soberana adicional na conta nacional da Espanha.[117][118][119] Uma previsão econômica em junho de 2012 destacou a necessidade do pacote de apoio à recapitalização bancária, já que as perspectivas prometiam uma taxa de crescimento negativa de 1,7%, o desemprego subindo para 25% e uma tendência de queda contínua dos preços da habitação.[112] Em setembro de 2012, o BCE eliminou parte da pressão da Espanha sobre os mercados financeiros, quando anunciou seu "plano de compra ilimitada de títulos", a ser iniciado se a Espanha assinasse um novo pacote de resgate soberano com o EFSF/ESM.[120][121]

A partir de outubro de 2012, a Troika (CE, BCE e FMI) estava de fato em negociações com a Espanha para estabelecer um programa de recuperação econômica, que é necessário se o país solicitar um pacote de resgate ao estado soberano do ESM. Alegadamente, a Espanha, além do pacote de "recapitalização bancária" de 100 bilhões de euros organizado em junho de 2012, agora também buscava apoio financeiro soberano de um pacote de "Linha de Crédito Condicionado por Precaução" (PCCL, Precautionary Conditioned Credit Line).[122][123] Se a Espanha recebesse um pacote PCCL, independentemente de até que ponto decidisse usar essa linha de crédito estabelecida, a Espanha se qualificaria imediatamente para receber apoio financeiro adicional "gratuito" do BCE, na forma de algumas compras ilimitadas de títulos com redução de rendimento (OMT ).[124][125] De acordo com declarações do então primeiro-ministro, o país em dezembro de 2012 ainda considerava talvez solicitar um pacote de resgate soberano da PCCL em 2013, mas apenas se os desenvolvimentos nos mercados financeiros prometessem à Espanha uma vantagem financeira significativa de fazê-lo. A partir de 7 de dezembro de 2012, o rendimento das obrigações de dívida pública a 10 anos tinha descido para 5,4%.[126]

De acordo com a última análise de sustentabilidade da dívida publicada pela Comissão Europeia em outubro de 2012, as perspectivas orçamentais para Espanha, se assumissem que o país mantivesse a trajetória de consolidação orçamental e as metas traçadas pelo atual programa EDP do país, resultariam numa redução da dívida para rácio do PIB atingindo o seu máximo em 110% em 2018 - seguido de uma tendência de queda nos anos seguintes. No que respeita ao déficit estrutural, a mesma perspectiva tem prometido, que diminuiria gradualmente para cumprir o nível máximo de 0,5% exigido pelo Pacto Orçamental em 2022/2027.[127]

Referências

102.Murado, Miguel-Anxo (1 de maio de 2010). «Repeat with us: Spain is not Greece». The Guardian. London

103.«"General government gross debt", Eurostat table, 2003–2010». Epp.eurostat.ec.europa.eu. Consultado em 16 de maio de 2012

104. «Strong core, pain on the periphery». The Economist

105.Juan Carlos Hidalgo (31 de maio de 2012). «Looking at Austerity in Spain». Cato Institute

106.Christopher Bjork, Jonathan House, and Sara Schaefer Muñoz (25 de maio de 2012). «Spain Pours Billions Into Bank». Wall Street Journal. Consultado em 26 de maio de 2012

107.«Spain's Bankia Seeking $19B in Government Aid». Fox Business. Reuters. 25 de maio de 2012. Consultado em 25 de maio de 2012

108.Jonathan Weil (14 de junho de 2012). «The EU Smiled While Spain's Banks Cooked the Books». Bloomberg

109.Bloomberg-Ben Sills-Spain to Borrow $267B of Debt Amidst Rescue Pressure-September 2012

110.Mamta Badkar (26 de agosto de 2011). «Here Are The Details From Spain's New Balanced Budget Amendment - Business Insider». Articles.businessinsider.com. Consultado em 14 de maio de 2012

111.Giles, Tremlett, "Spain changes constitution to cap budget deficit", Guardian , 26 August 2011

112.Charles Forell and Gabriele Steinhauser (11 de junho de 2012). «Latest Europe Rescue Aims to Prop Up Spain». Wall Street Journal

113.«Obama calls for 'resolute' spending cuts in Spain». EUObserver. 12 de maio de 2010. Consultado em 12 de maio de 2010

114.«Spain Lowers Public Wages After EU Seeks Deeper Cuts». Bloomberg Business Week. 12 de maio de 2010. Consultado em 12 de maio de 2010

115.Ian Traynor and Nicholas Watt (6 de junho de 2012). «Spain calls for new tax pact to save euro: Madrid calls for Europe-wide plan but resists 'humiliation' of national bailout». The Guardian

116.Jesús Gutiérrez. Comunicado íntegro del Eurogrupo sobre el rescate a la banca española. Juan · junio 9, 2012 - www.diariodeavisos.com

117.«The Spanish bail-out: Going to extra time». The Economist. 16 de junho de 2012

118.Matina Stevis (6 de julho de 2012). «Doubts Emerge in Bloc's Rescue Deal». Wall Street Journal

119.Bruno Waterfield (29 de junho de 2012). «Debt crisis: Germany caves in over bond buying, bank aid after Italy and Spain threaten to block 'everything'». Telegraph

120.Stephen Castle and Melissa Eddy (7 Sept 2012). «Bond Plan Lowers Debt Costs, but Germany Grumbles». New York Times

121.Emese Bartha; Jonathan House (Sept 18, 2012). «Spain Debt Sells Despite Bailout Pressure». Wall Street Journal

122.«FAQ about European Financial Stability Facility (EFSF) and the new ESM» (PDF). EFSF. 3 de agosto de 2012. Consultado em 19 de agosto de 2012

123.«Spain to ask for bailout next month». The Telegraph. 15 de outubro de 2012. Consultado em 15 de outubro de 2012

124.«Opposition wanes to Spanish aid request». Financial Times. 16 de outubro de 2012. Consultado em 16 de outubro de 2012

125.«Spain prepares to make rescue request». Financial Times. 24 de outubro de 2012. Consultado em 27 de outubro de 2012

126.«Spain 10-Year Bond Yield or Futures - Historical Data». Investing.com. 8 de dezembro de 2012. Consultado em 9 de dezembro de 2012

127.«European Economy Occasional Papers 118: The Financial Sector Adjustment Programme for Spain» (PDF). European Commission. 16 de outubro de 2012. Consultado em 28 de outubro de 2012