Traduzido de: Wikipédia:Oficina de tradução/Crise da dívida pública da Zona Euro

Crise da dívida pública da Zona do Euro - 2

Evolução da crise - 1

Quadro geral

Nas primeiras semanas de 2010, renovou-se a ansiedade sobre o endividamento nacional excessivo, com os credores exigindo taxas de juros cada vez mais altas de vários países com níveis mais altos de dívida, déficits e déficits em conta corrente. Isso, por sua vez, tornou difícil para alguns governos financiar déficits orçamentários adicionais e o serviço da dívida existente, particularmente quando as taxas de crescimento econômico eram baixas e quando uma alta porcentagem da dívida estava nas mãos de credores estrangeiros, como no caso da Grécia e Portugal.[10]

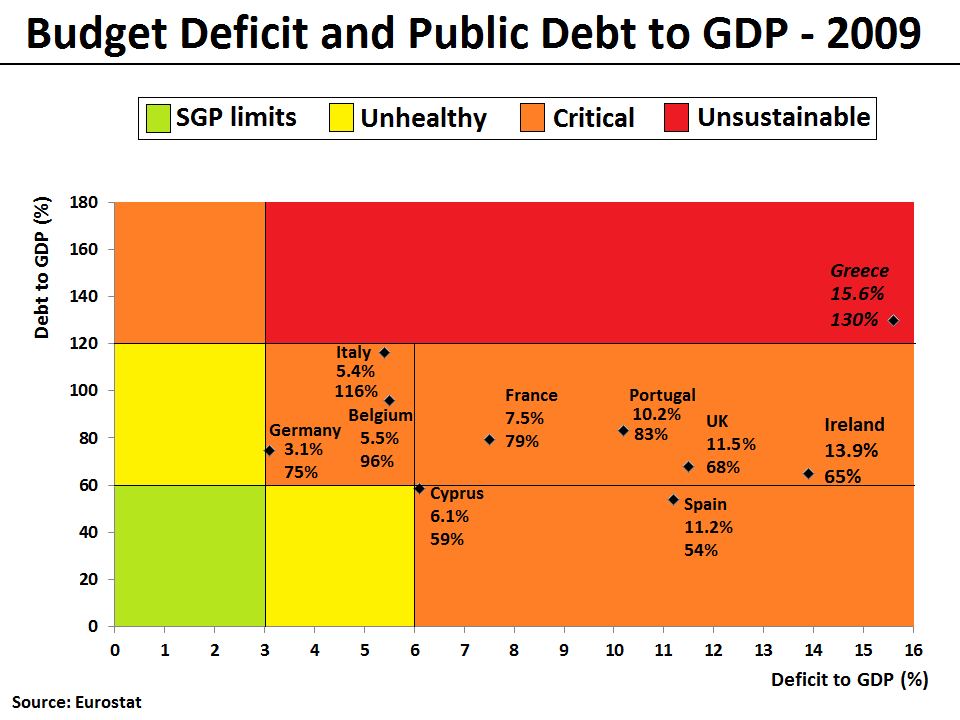

Déficit orçamental e dívida pública em função do PIB em 2009 para alguns países europeus. Na zona do euro, o número de países em cada situação era: Conforme com o PEC (3), Preocupante (1), Crítica (12), e Insustentável (1).

Para combater a crise, alguns governos se concentraram em medidas de austeridade (e.g., impostos mais altos e despesas mais baixas), o que contribuiu para a agitação social e um debate significativo entre os economistas, muitos dos quais defendem déficits maiores quando as economias estão em dificuldades. Especialmente em países onde os déficits orçamentários e as dívidas soberanas aumentaram acentuadamente, surgiu uma crise de confiança com a ampliação dos spreads de rendimento de títulos e seguro de risco em CDS entre esses países e outros estados membros da UE, principalmente a Alemanha.[11] Até o final de 2011, estimava-se que a Alemanha havia lucrado mais de € 9 bilhões com a crise, já que os investidores migraram para títulos do governo federal alemão (bunds) mais seguros, mas com taxas de juros próximas de zero.[12] Em julho de 2012, também os Países Baixos, a Áustria e a Finlândia se beneficiaram de taxas de juro nulas ou negativas. Olhando para as obrigações governamentais de curto prazo com maturidade inferior a um ano, a lista de beneficiários inclui também a Bélgica e a França.[13] Embora a Suíça (e a Dinamarca) tenham se beneficiado igualmente de taxas de juros mais baixas, a crise também prejudicou seu setor de exportação devido a um afluxo substancial de capital estrangeiro e à consequente alta do franco suíço.[13] Em setembro de 2011, o Banco Nacional Suíço surpreendeu os comerciantes de moeda ao prometer que "deixaria de tolerar uma taxa de câmbio euro-franco inferior à taxa mínima de 1,20 francos", enfraquecendo efetivamente o franco suíço. Esta é a maior intervenção suíça desde 1978.[14]

*Um credit default swap (CDS) é um contrato de swap que remunera o portador quando ocorre o default da instituição especificada no contrato. - Wikipédia

Déficit orçamental e dívida pública em função do PIB em 2009 dos países da zona euro e Reino Unido. Na zona euro, o número de países em cada situação era: Conforme com o PEC (3), Preocupante (5), Crítica (8), e Insustentável (1).

Apesar de a dívida soberana ter aumentado substancialmente em apenas alguns países da zona euro, com os três países mais afetados Grécia, Irlanda e Portugal representando coletivamente apenas 6% do produto interno bruto (PIB) da zona euro,[15] tornou-se um problema percebido para a área como um todo,[16] levando à especulação de um maior contágio de outros países europeus e uma possível ruptura da zona do euro. No total, a crise da dívida forçou cinco dos 17 países da zona do euro a buscar ajuda de outras nações até o final de 2012.

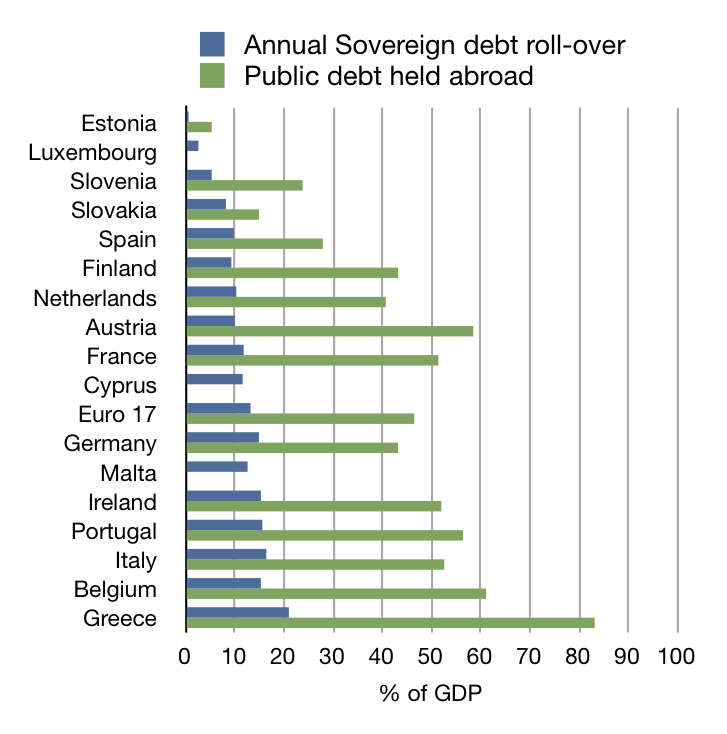

Perfil das divisões soberanas de dois países da zona do euro.

No entanto, em meados de 2012, devido à consolidação orçamental bem sucedida e à implementação de reformas estruturais nos países de maior risco e várias medidas políticas tomadas pelos líderes da UE e pelo BCE (adiante apresentaremos os casos), a estabilidade financeira na zona euro melhorou significativamente e as taxas de juro têm falhado constantemente. Isso também diminuiu muito o risco de contágio para outros países da zona do euro. Em outubro de 2012, apenas 3 dos 17 países da zona euro, nomeadamente Grécia, Portugal e Chipre, ainda lutavam com taxas de juro de longo prazo superiores a 6%.[17] No início de janeiro de 2013, leilões de dívida soberana bem-sucedidos em toda a zona do euro, mas principalmente na Irlanda, Espanha e Portugal, mostram que os investidores acreditam que o apoio do BCE funcionou.[18]

Referências

10.Ventura, Luca; Aridas, Tina (dezembro de 2011). «Public Debt by Country | Global Finance». Gfmag.com. Consultado em 19 de maio de 2011

11.Oakley, David; Hope, Kevin (18 de fevereiro de 2010). «Gilt yields rise amid UK debt concerns». Financial Times. Consultado em 15 de abril de 2011

12.Valentina Pop (9 de novembro de 2011). «Germany estimated to have made €9 billion profit out of crisis». EUobserver. Consultado em 8 de dezembro de 2011

13.«Immer mehr Länder bekommen Geld fürs Schuldenmachen». Der Standard Online. 17 de julho de 2012. Consultado em 30 de julho de 2012

14.Swiss Pledge Unlimited Currency Purchases Bloomberg, 6 September 2011, Retrieved 6 September 2011

15.«The Euro's PIG-Headed Masters». Project Syndicate. 3 de junho de 2011

16.«How the Euro Became Europe's Greatest Threat». Der Spiegel. 20 de junho de 2011

17.«Long-term interest rate statistics for EU Member States». ECB. 13 de novembro de 2012. Consultado em 13 de novembro de 2012

18.Richard Barley (24 de janeiro de 2013). «Euro-Zone Bonds Find Favor». Wall Street Journal

Nenhum comentário:

Postar um comentário