"Nenhuma empresa é grande demais para não quebrar. O que existe são governos que impedem a quebra. Cadê meu café?!" - Pregações de Fluxo de Caixa, Pai Xicão de Passo Fundo, o personagem que criei no blog Bolha Imobiliária, misto de pai de santo com consultor financeiro.

Estes dias no blog Bolha Imobiliária esteve alguém afirmando que a Petrobras não poderia “quebrar” porque tem (o valor pouco importa) “70 bilhões em caixa”.

Uma coisa não tem coisa alguma a ver com outra, inquebrantavelmente. Não há um nexo lógico imburlável entre ter-se um volume de caixa disponível e marchar-se para uma falência.

Lembremos de algumas minhas máximas:

“Não há capital por maior que seja que resista a uma administração irresponsável.”

Ou também:

“Não há fortuna que resista a uma gestão temarária”.

Ou ainda, muito mais sutil:

“Não há volume de capital que sobreviva a um fluxo de caixa sempre debitante.”

Lembremos de algumas minhas máximas:

“Não há capital por maior que seja que resista a uma administração irresponsável.”

Ou também:

“Não há fortuna que resista a uma gestão temarária”.

Ou ainda, muito mais sutil:

“Não há volume de capital que sobreviva a um fluxo de caixa sempre debitante.”

Há condições necessárias, mas também há condições não suficientes.

É evidente que uma empresa sem caixa algum, inclusive em breve realizável por recebíveis ou realização de ativos sendo liquidados, irá à bancarrota. Chega um momento que tal situação é necessária, ou, noutras palavras, chega o momento que o caixa zera.

Mas, por outro lado, mesmo um volume imenso de caixa disponível hoje pode apenas ser isto, e sobre ele, advir ao longo do tempo um ainda maior volume de gastos, que o fulminarão. Ele só está volumoso por se apresentar assim “agora”.

É evidente que uma empresa sem caixa algum, inclusive em breve realizável por recebíveis ou realização de ativos sendo liquidados, irá à bancarrota. Chega um momento que tal situação é necessária, ou, noutras palavras, chega o momento que o caixa zera.

Mas, por outro lado, mesmo um volume imenso de caixa disponível hoje pode apenas ser isto, e sobre ele, advir ao longo do tempo um ainda maior volume de gastos, que o fulminarão. Ele só está volumoso por se apresentar assim “agora”.

O que indica um popular "quebrar" - associado ao mais jurídico "falir" é o balanço, o fluxo de caixa, o total das titularidades pró e contra a instituição, este caixa enfrentando índices de liquidez, e não quanto alguma empresa possui "em caixa".

Por este argumento, bancos, com maior valor ainda em caixa que qualquer empresa não bancária, pois tem de estoque ativos na forma de depósitos, “sua mercadoria é o dinheiro”, não faliriam. E mesmo assim falem, olhemos a história.

A coisa é muito mais delicada e detalhada que "ter grana" e mesmo "ter recebíveis", e tem de levar em conta o fator tempo - e deste, "fluxos".

Estes fluxos, que desde uma empresa de pequeníssimo porte até as maiores organizações (incluindo estados), enfrenatam o que chamo de “marcha para a inoperacionalidade”.

Eu gosto de usar o termo "atolar", para a empresa que simplesmente, torna-se inoperacional em função de num período, ficar sem caixa, sem liquidez.

Explico de maneira simplíssima: há empresas que zeram o seu caixa, possuem enorme estoque e até recebíveis, mas por diversos e/ou variados fatores, ficam impossibilitadas de fazerem compras ou pagar seus serviços, por não possuir crédito suficiente ou liquidez, e com tal situação, “oneram suas demandas”, com diversas estratégias para novamente se capitalizarem ou recuperarem suas linhas de forncimento - leia-se crédito.

Um exemplo que já assisti é enorme valor amarrado em comprar de longo prazo para entrega - importação - causando descapitalização e diversos problemas decorrentes.

Explico de maneira simplíssima: há empresas que zeram o seu caixa, possuem enorme estoque e até recebíveis, mas por diversos e/ou variados fatores, ficam impossibilitadas de fazerem compras ou pagar seus serviços, por não possuir crédito suficiente ou liquidez, e com tal situação, “oneram suas demandas”, com diversas estratégias para novamente se capitalizarem ou recuperarem suas linhas de forncimento - leia-se crédito.

Um exemplo que já assisti é enorme valor amarrado em comprar de longo prazo para entrega - importação - causando descapitalização e diversos problemas decorrentes.

E só uso "falida" para aquela situação já juridicamente decidida.

Costumo usar o termo "quebrar" raramente, e prefiro dizer "tropeço", "trancos e barrancos" para quando a coisa vai por vias meio caóticas, erráticas, por "pulsos". Tem-se dinheiro, deixa-se de o ter, e sobre esta flutuação, pouquíssimo controle tem-se.

Chegando ao ponto que pretendíamos...

Sim, a Petrobras não está "quebrada", nem no popular. Mas está enfrentando uma "viscosidade" enorme, e apresentando resultados nos seus balanços com queda de qualidade, e enfrentando uma fuga permanente em seu caixa por dois motivos estampados na imprensa todo dia:

1) Pressão no caixa pelas importações enfrentando freio do governo na inflação de custos que pode produzir se for "senhora" de seus preços, coisa que tem de se tornar, pois não é senhora de seus custos.

2) Necessidades extensivas de investimento, devido à reposição de produção decadente de campos antigos, correlata com a necessidade de investimento na expansão do pré-sal

Somado a isso, é ferramenta arrecadatória, e não pode manobrar de forma alguma devido as necessidades de caixa do governo.

Rodrigo Constantino analisou esta questão com mais profundidade do que eu, apresentando dois interessantíssimos gráficos:

Petrobras: o retrato da destruição - veja.abril.com.br

Onde destaco:

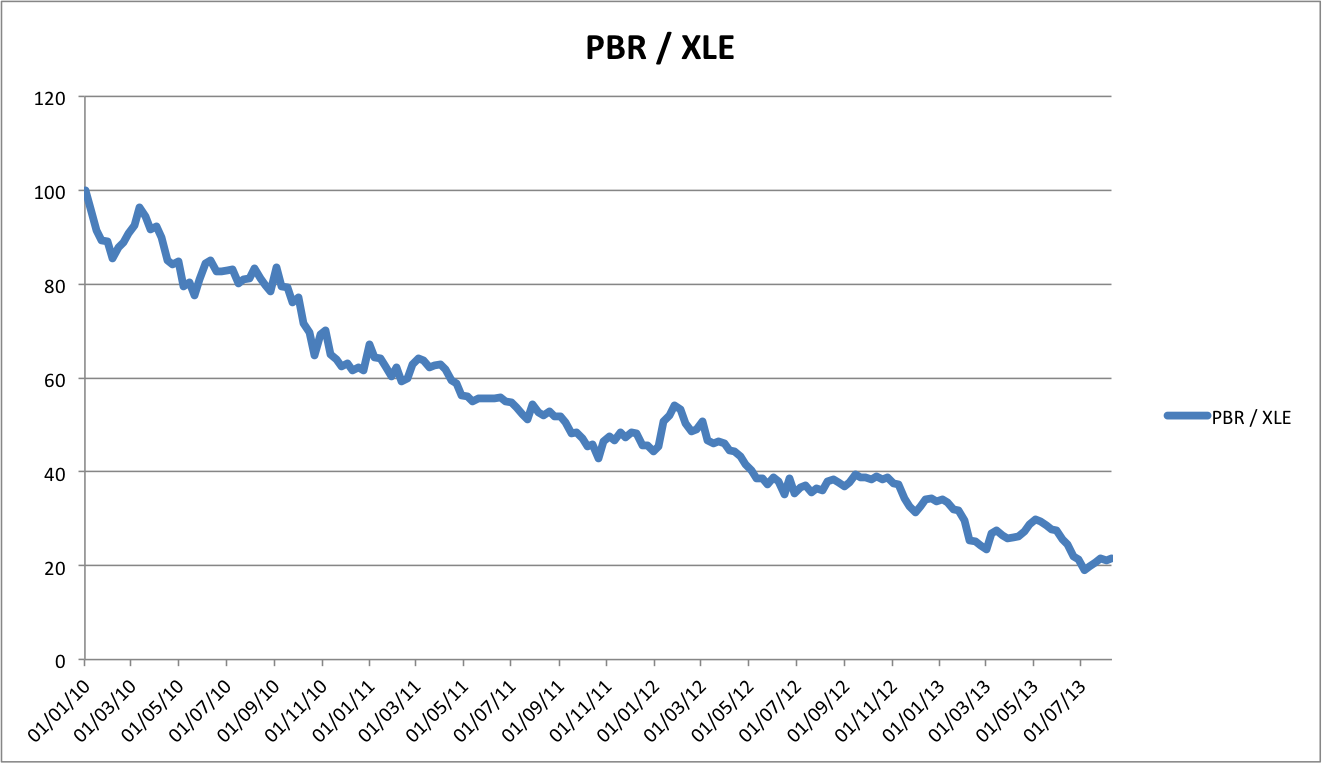

“Colocando ambos em base 100 no começo de 2010, eis o que temos hoje: a Petrobras vale apenas cerca de 20% do que valia em relação ao XLE! Em outras palavras, a estatal brasileira perdeu algo como 80% de seu valor em comparação com uma cesta de empresas americanas do mesmo setor! É ou não é um espanto?”

Obs.: XLE é o índice de empresas do setor de energia nos Estados Unidos.

“Colocando ambos em base 100 no começo de 2010, eis o que temos hoje: a Petrobras vale apenas cerca de 20% do que valia em relação ao XLE! Em outras palavras, a estatal brasileira perdeu algo como 80% de seu valor em comparação com uma cesta de empresas americanas do mesmo setor! É ou não é um espanto?”

Obs.: XLE é o índice de empresas do setor de energia nos Estados Unidos.

Petrobras: o retrato da destruição – segunda parte - veja.abril.com.br

Deste artigo, copio quase sua íntegra, e espero que seja perdoado pelo articulista, dada a gravidade da situação:

“No primeiro ano de gestão da presidente Dilma, a Petrobras tinha um valor de mercado entre 350 e 400 bilhões de reais. Em contrapartida, seu endividamento líquido (descontada a posição em caixa) era de apenas 50 bilhões de reais. Ao longo desses últimos anos, porém, o valor de mercado foi caindo, enquanto a dívida não parava de subir.

“No primeiro ano de gestão da presidente Dilma, a Petrobras tinha um valor de mercado entre 350 e 400 bilhões de reais. Em contrapartida, seu endividamento líquido (descontada a posição em caixa) era de apenas 50 bilhões de reais. Ao longo desses últimos anos, porém, o valor de mercado foi caindo, enquanto a dívida não parava de subir.

A fotografia atual é bem diferente daquela inicial: hoje, a estatal possui um valor de mercado próximo de 200 bilhões de reais, quase a metade do valor em 2010. Por outro lado, a dívida líquida já quase alcança o mesmo valor. A Petrobras vale cada vez menos, e deve cada vez mais. Até quando ela aguenta nessa toada?”

Alguns textos:

Marina Dutra; Apesar das dificuldades financeiras, Petrobras investe R$ 41,7 bilhões - www.contasabertas.com.br

Marina Dutra; Apesar das dificuldades financeiras, Petrobras investe R$ 41,7 bilhões - www.contasabertas.com.br

Petrobras anuncia que ano de 2013 será de novas dificuldades - g1.globo.com

Alguns problemas em paralelo:

Subsea 7 sofre com projeto da Petrobras e culpa dificuldades no Brasil - noticias.r7.com

Alguns diretos:

Problemas de caixa da Petrobras começam a contaminar parceiros - Companhia tem atrasado pagamentos a fornecedores e provocado dificuldades financeiras na cadeia de prestadores de serviços - economia.ig.com.br

Os problemas de produção:

Queda de produção da Petrobrás preocupa ANP - economia.estadao.com.br

Neste artigo destaco:

“Apesar do sucesso do pré-sal, fontes na Agência Nacional do Petróleo (ANP) e do governo estão preocupadas com o declínio de produção em campos antigos.”

Neste artigo destaco:

“Apesar do sucesso do pré-sal, fontes na Agência Nacional do Petróleo (ANP) e do governo estão preocupadas com o declínio de produção em campos antigos.”

Sobre o “represamento” de preços:

Ameaça à Petrobrás e ao País - www.estadao.com.br

Ameaça à Petrobrás e ao País - www.estadao.com.br

Neste, destaco:

“O governo insiste num jogo perigoso ao conter politicamente os preços dos combustíveis para frear o índice de inflação - apenas o índice, porque em algum momento será preciso soltar os preços reprimidos ou pagar muito caro por distorções geradas por essa política. “

Uma observação mais que pertinente: conter custos na esperança de conter inflação é como conter um volume de um rio com uma represa para manter as margens abaixo com menor nível d’água. Pode ser feito temporariamente, mas adiante, não terá como a situação não chegar a um ponto de colapso, e o cenário como um todo piorará, com saltos bruscos dos custos envolvidos e uma deterioração total da confiança, exatamente como uma represa excessivamente mantida em seu represamento chega ao ponto ou de ruptura, ou de abertura emergencial com danos no adiante do fluxo do rio.

“O governo insiste num jogo perigoso ao conter politicamente os preços dos combustíveis para frear o índice de inflação - apenas o índice, porque em algum momento será preciso soltar os preços reprimidos ou pagar muito caro por distorções geradas por essa política. “

Uma observação mais que pertinente: conter custos na esperança de conter inflação é como conter um volume de um rio com uma represa para manter as margens abaixo com menor nível d’água. Pode ser feito temporariamente, mas adiante, não terá como a situação não chegar a um ponto de colapso, e o cenário como um todo piorará, com saltos bruscos dos custos envolvidos e uma deterioração total da confiança, exatamente como uma represa excessivamente mantida em seu represamento chega ao ponto ou de ruptura, ou de abertura emergencial com danos no adiante do fluxo do rio.

Sobre o uso como ferramenta econômica politicamente conduzida:

Petrobrás reforça o caixa - www.estadao.com.br

Petrobrás reforça o caixa - www.estadao.com.br

Destaco:

“Utilizada politicamente durante os dois mandatos de Lula na Presidência da República, a Petrobrás foi obrigada a assumir empreendimentos e investimentos que não correspondiam a seus interesses empresariais nem aos interesses do País, e não tinham fontes de financiamento asseguradas. O registro, no segundo trimestre do ano passado, do primeiro prejuízo trimestral em 13 anos foi o resultado financeiro mais óbvio do modelo de gestão imposto à empresa pelo PT.

A perda da autossuficiência de petróleo do País e a estagnação da capacidade de refino da empresa, que se viu forçada a importar quantidades crescentes de combustíveis, com grandes perdas financeiras, são outras consequências dessa gestão.

O plano de negócios da Petrobrás para os próximos cinco anos tenta, de algum modo, recuperar a empresa financeira e operacionalmente.“

Mas “a coisa” já vem de tempos:

Extra

É sempre citada entre diversos frequentadores do blog Bolha Imobiliária e outros círculos de debates sobre temas econômicos a “ilusão” do crédito. Sobre isso, percebi que as Casas Bahia e outras estão com a maravilhosa técnica de Valor = X ; parcela = X/10; mas o número de parcelas =15.

Ou seja: Soca-se 50% no valor, divide-se por 10, que é fácil da 666 ..., perdão, uma gíria do blog, vítima ler e sapeca-se o infeliz com 15 parcelas!

Quanto é o juros disso para o caso “sem entrada”?

* O personagem que criei para tal blog.

Um aperto que ganhou o divertido apelido de NABO virá, e será até na forma de uma lavadora tanquinho.

A resposta a isso, taxa devida contra taxa recebida? Comprar á vista após economizar, nada mais simples.

Nenhum comentário:

Postar um comentário