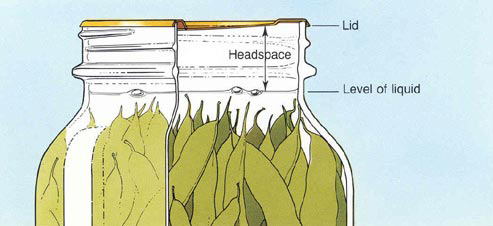

No engarrafamento de líquidos, mesmo gases liquefeitos, chama-se headspace o espaço deixado entre a superfície do líquido e o limite da tampa, ou, noutras palavras, é um volume destinado na embalagem não ao líquido, e sim a gases ou vapores, como ar em casos triviais e gases específicos, como o dióxido de carbono. Muitas vezes, serve para absorver variações de pressão no conteúdo do vasilhame e atribuir certas caracteristicas pretendidas, como determinada gaseificação. É uma variável importante na indústria de reagentes químicos, conservas, bebidas gaseificadas e cervejas.[1]

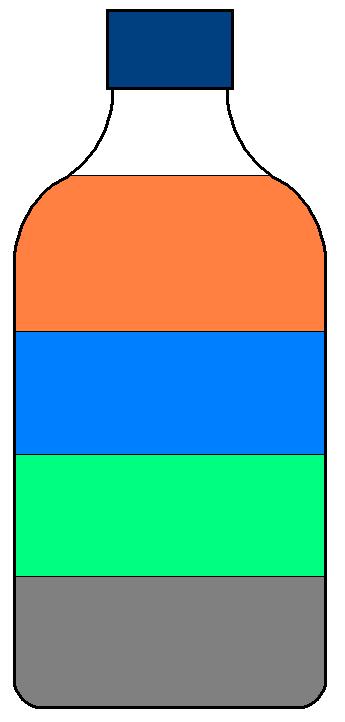

Consideremos para nossa analogia um frasco de reagentes analíticos, comumente de volume de 1050 ml, que por comportar 1 litro, quando preenchido idealmente, tem um headspace de 50 ml.

Se colocarmos nele 250 ml de mercúrio (que é um pesado metal líquido) teremos um espaço ainda restante de 750 ml mais o headspace “natural” do frasco de 50 ml. Para nossa analogia, consideraremos que o headspace para este caso de 250 ml de mercúrio é de 800 ml, a soma dos dois valores de volume ainda preenchível.

Consideremos que sobre o mercúrio, vertamos, mais 250 ml de um solvente clorado, que é um líquido menos denso que o mercúrio (densidade de 13), e portanto, sendo imiscível com aquele, formará outra camada. Agora temos um headspace para este par de líquidos de 550 ml. Se sobre o solvente clorado (densidade de, p.ex., 1,4) colocarmos 250 ml de água, teremos 300ml, e se sobre a água, 250 ml óleo vegetal (densidade 0,8), teremos um headspace de 50 ml, o headspace “final”. A imagem abaixo ilustra bem, espero, nossa analogia.

Se colocarmos nele 250 ml de mercúrio (que é um pesado metal líquido) teremos um espaço ainda restante de 750 ml mais o headspace “natural” do frasco de 50 ml. Para nossa analogia, consideraremos que o headspace para este caso de 250 ml de mercúrio é de 800 ml, a soma dos dois valores de volume ainda preenchível.

Consideremos que sobre o mercúrio, vertamos, mais 250 ml de um solvente clorado, que é um líquido menos denso que o mercúrio (densidade de 13), e portanto, sendo imiscível com aquele, formará outra camada. Agora temos um headspace para este par de líquidos de 550 ml. Se sobre o solvente clorado (densidade de, p.ex., 1,4) colocarmos 250 ml de água, teremos 300ml, e se sobre a água, 250 ml óleo vegetal (densidade 0,8), teremos um headspace de 50 ml, o headspace “final”. A imagem abaixo ilustra bem, espero, nossa analogia.

Um exemplo que poderia ser usado para visualizar-se mais camadas seria os chamados drinks “arco-íris” (rainbow drinks), mas as quatro camadas acima já nos bastam.

Consideremos um primeiro caso para explicar a utilidade desta analogia em custos, especificamente, o ramo da construção civil, na construção de edificações.

Digamos que o mercúrio representa o preço do terreno (consideremos, claro, que a edificação para ser construída necessitará de um terreno). Digamos que este terreno custe R$ 250 mil (para similaridade com nossos valores em ml).

Agora, para um valor limite (o que o mercado determina) de R$ 1,05 milhão, esta edificação só pode contar com mais R$ 850 mil de custos, nossa analogia de headspace, aqui incluindo-se o lucro pretendido como um custo, questão que sempre considero saudável de ser admitida como um passo inicial da formação de preços.

Preço é o conjunto de custos com os quais vai se enfrentar o mercado.

Agora consideremos que o solvente clorado são os materiais (aqui, não fazendo-se qualquer distinção de que sejam estruturas ou material do acabamento final).

Digamos que eles também somem R$ 250 mil. Novamente, pela analogia, só nos resta em relação a estes dois custos R$ 550 mil.

Consideremos que a água representa a mão-de-obra, desde o mais preparado engenheiro e o mais talentoso arquiteto até o trabalhador braçal menos qualificado envolvido com a obra. Consideremos novamente que este conjunto de custos represente R$ 250 mil. Novamente por similaridade ainda nos resta um headspace de R$ 300 mil.

Por fim, o óleo representaria a carga tributária, ou usemos a expressão “despesas governamentais”, para incluir taxas de processos de aprovação, até os encargos trabalhistas da empresa e os impostos propriamente ditos, que novamente vamos considerar, para a simplicidade dos cálculos, R$ 250 mil.

Agora temos o que restou, que é um saldo hipotético entre o que pode-se pedir como receita ao mercado e os gastos que temos, R$ 50 mil, e este valor, por acréscimos de alguma das camadas / custos abaixo só poderá ser reduzido, e para se ampliado ter-se-á de comprimir / reduzir algum dos custos naquelas rúbricas colocados.

Observemos que embora os líquidos não permitam pela densidade e ação da gravidade uma mudança de sua posição vertical, os custos permitem, e pode-se iniciar a avaliação de qualquer custo escolhido, e continuar com a combinação que desejar-se.

Em custos, nesta abordagem o headspace significa “ainda quanto temos para trabalhar antes de estourar o preço?”. (Leia-se também: “antes de não ter lucro algum e até termos prejuízos.)

Portanto a analogia se torna útil na avaliação de um negócio qualquer.

Tomemos novamente o caso da construção civil, e consideremos novamente um preço limite de R$ 1,05 milhão.

Se pela experiência temos que não podemos reduzir o custo de materiais para aquele parâmetro de qualidade, assim como a mão-de-obra e o estado em todos os seus níveis pode não ser muito simpático a ter suas receitas reduzidas, e temos um caso de terreno de R$ 310 mil, percebemos claramente que ele ultrapassa, após a determinação do headspace da conjunto materiais - mão-de-obra - impostos (R$ 750 mil), o valor deste, e o preço final ou ficaria inviável de ser realizado ou gerador ao menos de uma certa dívida com alguma rúbrica, depois de passar-se, claramente, pelo caso de ter-se de debitar o caixa da empresa ou produzir este por uma liquidação de ativos para cobrir a diferença surgida.

Não tem-se escape a não ser o não fazer ou o arcar com o custo de enfrentar-se um headspace que mostra-se impossível de não ser ultrapassado em sua capacidade de absorção dos custos.

Coloquemos outro exemplo para ilustrar bem uma aplicação de avaliação de viabilidade.

Consideremos que a uma empresa de comércio de materiais de construção seja oferecida a madeira cedrinho a um valor de R$ 100 o metro cúbico.

A empresa, sabendo que consegue colocar no mercado, contra a pressão da concorrência, a madeira com algum fracionamento a R$ 200, percebe que possui um headspace entre o custo (um “preço de entrada”) e seu preço à vista de R$ 100 (financiamento ao cliente e os juros correspondentes também fazem parte de headspace, assim como juros a pagar para financiar-se qualquer entrada de valor).

Sabe também que seu custo distribuído do estabelecimento (custeio, partilha, etc) sobre o produto, a mão-de-obra envolvida diretamente e até a depreciação do equipamento de corte e processamento (como plaina), chega aos R$ 80 a serem adicionados ao custo de R$ 100, gerando um headspace de R$ 20. Considerando que tributos, comissões, etc, já foram todos custeados, a compra pode ser feita literalmente - agora - na expressão “de olhos fechados”.

Agora, digamos que o preço oferecido da madeira no fornecedor seja R$ 120,01. Ou haja uma alteração nas variáveis adicionais que formam o preço do estabelecimento, como uma exigência de determinada parcela para uma serra nova (o conceito de overhead, a sobrecarga, aqui, é sempre útil e mais produtivo que o conceito de custos fixos mais tradicional), que totalizem R$ 110,01, mesmo com oferta do fornecedor para em caso de uma compra de 20 metros cúbicos, o preço cair para R$ 90.

Agora, digamos que o preço oferecido da madeira no fornecedor seja R$ 120,01. Ou haja uma alteração nas variáveis adicionais que formam o preço do estabelecimento, como uma exigência de determinada parcela para uma serra nova (o conceito de overhead, a sobrecarga, aqui, é sempre útil e mais produtivo que o conceito de custos fixos mais tradicional), que totalizem R$ 110,01, mesmo com oferta do fornecedor para em caso de uma compra de 20 metros cúbicos, o preço cair para R$ 90.

Desconsideremos se há mercado para um determinado volume que propicie descontos, a questão é aqui outra.

Evidentemente o headspace anulou-se. Portanto, o negócio tornou-se no mínimo temerário, pois toda a operação que não possui um headspace suficiente em algum ponto do custeio torna-se arriscada em gerar lucro, ou mesmo em gerar caixa.

Evidentemente o headspace anulou-se. Portanto, o negócio tornou-se no mínimo temerário, pois toda a operação que não possui um headspace suficiente em algum ponto do custeio torna-se arriscada em gerar lucro, ou mesmo em gerar caixa.

Por este raciocínio e por estes simples exemplos chegamos a:

Para cada conjunto de custos, o headspace indica os graus de liberdade, a folga, as margens de manobra ainda restantes em relação aos custos já disponíveis ou já irreversíveis, os limites máximos e as metas de custos ainda por manter-se e buscar-se, e por fim, o lucro pretendido ou possível, e desde a etapa de avaliação da viabilidade do negócio, seu mais profundo perfil de variáveis.

Referências

1. How much headspace should I leave when I bottle my beer? - www.picobrewery.com

Uma analogia muito interessante! De uma coisa trivial, inserir um conceito de economia.

ResponderExcluir