Renegociação de dívidas

Princípios básicos e visão geral

Conceito primordial: o endividamento é um elemento fundamental para alavancar o crescimento e a rentabilidade de um negócio.

Dever bem é bom.

Claro que o dever pode passar, por diversos motivos, a sair do controle e tornar-se um dever prejudicial. Neste momento, de formação de uma situação prejudicial, num colapso de fluxo lucrativo, deve surgir a ação de renegociar-se dívidas, processo o qual, além de aumentar a rentabilidade da empresa em suas atividades, tornar-se-á fator de sucesso decisivo de um projeto, destacadamente aplicável em nossa mercado para atividades e fase inicial de desenvolvimento ou empresas ainda não maduras.

Claro que o dever pode passar, por diversos motivos, a sair do controle e tornar-se um dever prejudicial. Neste momento, de formação de uma situação prejudicial, num colapso de fluxo lucrativo, deve surgir a ação de renegociar-se dívidas, processo o qual, além de aumentar a rentabilidade da empresa em suas atividades, tornar-se-á fator de sucesso decisivo de um projeto, destacadamente aplicável em nossa mercado para atividades e fase inicial de desenvolvimento ou empresas ainda não maduras.

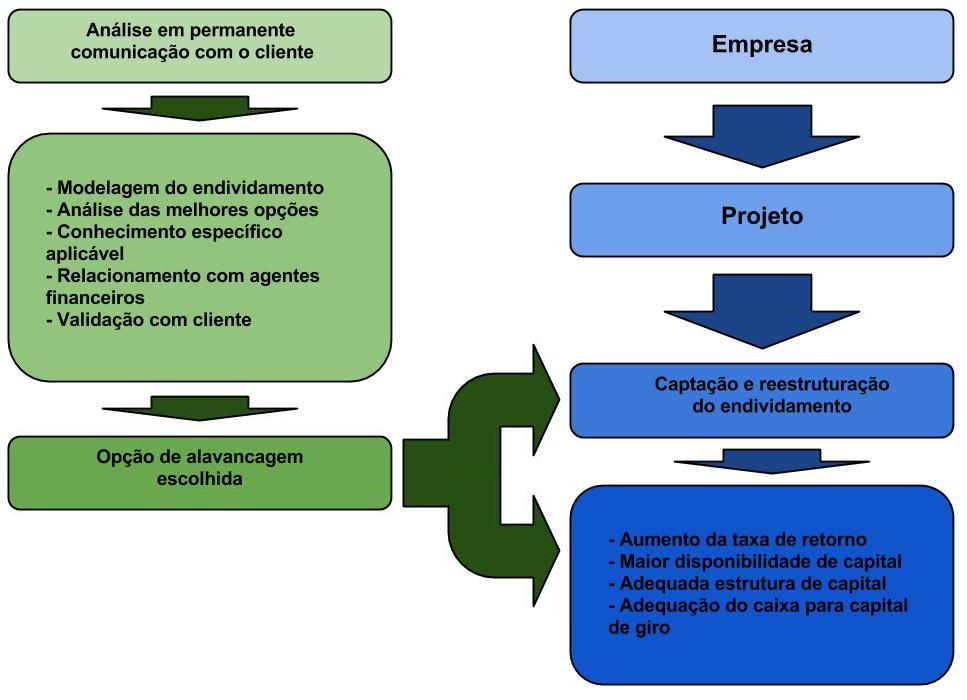

A ação na renegociação de dívidas exige necessários conhecimentos dos instrumentos de dívida existentes e de sua adequação ao modelo de negócio do cliente, que tem de ser conhecido em profundidade e detalhamento, permitindo a reorganização sistemática do endividamento da empresa, buscando menores custos de dívida, com prazos de vencimento em sintonia com os ciclos de produção e geração de caixa e apresentando ao empresário formas de amortização alinhados às suas necessidades, gerando segurança, folgas (margens de manobra, em tempo, valor e variedade) e rentabilidade.

Observe-se sempre: A renegociação é o processo de alteração dos valores devidos no tempo. A reestruturação é a configuração destes valores em consonância com melhor lucratividade da empresa no tempo, a melhor engenharia do endividamento em valores no tempo, a melhoria dos aspectos financeiros do endividamento, jamais apenas seus prazos.

Observe-se sempre: A renegociação é o processo de alteração dos valores devidos no tempo. A reestruturação é a configuração destes valores em consonância com melhor lucratividade da empresa no tempo, a melhor engenharia do endividamento em valores no tempo, a melhoria dos aspectos financeiros do endividamento, jamais apenas seus prazos.

Não há processo de renegociação de dívida, que sem a permanente ação de reestruturação de dívida e da própria empresa, não tenda a gerar situação pior que a anterior.

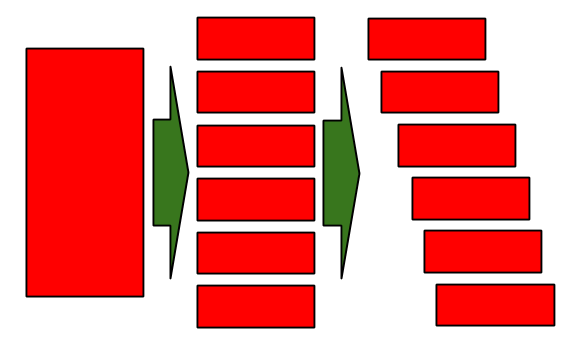

Os retângulos vermelhos representam dívida; sua altura, valor, sua largura; sua existência no tempo; a seta verde a renegociação e reestruturação de dívida; e o triângulo azul, a pressão de exigências de controle sobre a administração da empresa.

Apontamos que a negociação de dívida deve ser encarada em modelo matemático financeiro de modo similar a uma “compra de valor elevado parcelada” ou como uma “locação temporária” para efeitos de custos, excetuando-se nisso juros, que se “embutidos” nos valores no tempo, mantém a modelagem. Para entender-se tal abordagem, tem-se de lembrar que dado que não houve lucro líquido, o enfrentar do débito acumulado comportar-se-á analogamente a um investimento no tempo futuro à sua reestruturação. Exemplificando, um endividamento que totalizou 2 milhões, após o colapso do fluxo, implicará 10 parcelas de 200 mil (esqueçamos momentaneamento o custeio dos juros e encargos, variáveis no tempo, repitamos), analogamente a uma compra de um grande equipamento, ou uma locação de um grande depósito por 10 meses, e tal valor terá de surgir no balanço operativo da empresa, e hipoteticamente custeado pelas suas operações, ou ainda, por sua captação de investimento ou empréstimos.

O primeiro passo, anterior a qualquer processo de renegociação de dívidas de uma empresa é a análise buscando as origens dos problemas financeiros pelos quais ela passa.

A contratação de uma consultoria com a função de renegociar os débitos junto à instituições financeiras, fornecedores e prestadores de serviço é recomendável, devido à necessidade de dedicação total à geração de caixa, buscando alongar o perfil da dívida de modo a equilibrar o fluxo de caixa pela redução dos gastos a serem enfrentados no tempo.

A contratação de uma consultoria com a função de renegociar os débitos junto à instituições financeiras, fornecedores e prestadores de serviço é recomendável, devido à necessidade de dedicação total à geração de caixa, buscando alongar o perfil da dívida de modo a equilibrar o fluxo de caixa pela redução dos gastos a serem enfrentados no tempo.

Um quadro geral do processo de renegociação pode ser visto no fluxograma abaixo:

As causas

Em havendo prejuízo operacional (balanço operativo negativo), é necessária a identificação das causas. Entre estas causas podem estar:

- os custos elevados, que inviabilizam a contribuição necessária frente às despesas no tempo, impossibilitada de ser ampliada devido à limitação imposta pelos preços do mercado;

- aumento das despesas, que deslocam a contribuição necessária para valores mais altos, impossibilitando a manutenção do capital gerador, o capital disponível que ao ser operado nos negócios, gera caixa, que é fundamental no tempo para a geração estável da contribuição, conduzindo a empresa à “asfixia” da geração de caixa ou ao que definimos como “marcha para a inoperacionalidade”;

- os custos elevados, que inviabilizam a contribuição necessária frente às despesas no tempo, impossibilitada de ser ampliada devido à limitação imposta pelos preços do mercado;

- aumento das despesas, que deslocam a contribuição necessária para valores mais altos, impossibilitando a manutenção do capital gerador, o capital disponível que ao ser operado nos negócios, gera caixa, que é fundamental no tempo para a geração estável da contribuição, conduzindo a empresa à “asfixia” da geração de caixa ou ao que definimos como “marcha para a inoperacionalidade”;

- a queda no volume das vendas, que pode ser relacionada aos diversos problemas relacionados à estratégia de Marketing, (como perigosas estratégias baseadas em preços) e naturalmente, à capacidade da estrutura de vendas.

- outros fatores menos “clássicos” dentro da teorização da reestruturação de empresas, normalmente, relacionados em sua combinação ao caso específico da empresa envolvida

- outros fatores menos “clássicos” dentro da teorização da reestruturação de empresas, normalmente, relacionados em sua combinação ao caso específico da empresa envolvida

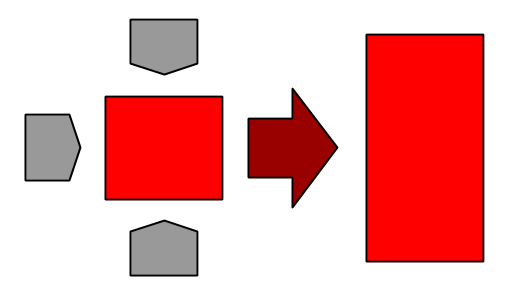

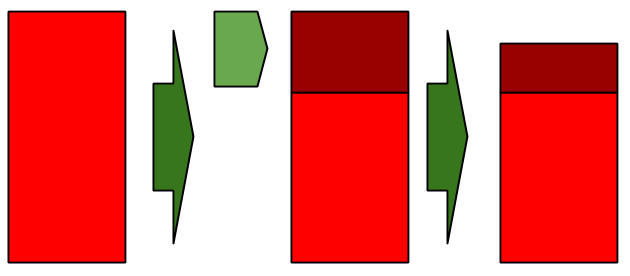

Os pentágonos irregulares cinzas são as causas de incremento do endividamento, a seta cor de tijolo.

Exemplificando, uma empresa industrial pode ter problemas com a produção nacional de matéria-prima, mas não terá o mesmo produto uma comercializadora que importe o produto num certo grau de acabamento, no mínimo, outra pode ter problema de determinada embalagem e sua entrega em prazos hábeis, que levou-a a perigosa situação de caixa, até a prejuízos irrecuperáveis em tempos hábeis para honrar seus compromissos, mas outra que industrialize o mesmo produto numa certa conformação específica, pode ter um problema de novas normas ou questões fiscais que prejudicaram seus ritmos de comercialização frente ao ritmo de seus compromissos financeiros.

Observação: Definamos “contribuição necessária”. A grosso modo, por custos fixos e variáveis, definidos os gastos, entre custos e despesas, definido o volume de custos fixos, a contribuição necessária será aquela que permitirá a plena cobertura das despesas/custos fixos, ou seja, o total em volume de margem gerada nas operações que faz as receitas igualarem-se com os gastos, chegando ao ponto de equilíbrio. Questões mais sofisticadas surgem quando enfrentam-se outros custeios e seus objetos.

As ações

Com base nestas variáveis levantadas, parte-se para a tomada de decisões que levam à ações necessárias à eliminação e correção dos rumos da empresa, entre os quais, citam-se:

- otimização das compras e produção, buscando a otimização do cumprimento de tempos, dos ciclos de cada etapa que por fim, gera o caixa que cobre os compromissos;

- corte de despesas desnecessárias ou insustentáveis (retiradas de pró-labore inadequadas à escala da empresa, no caso de limitadas, pagamentos de salários excessivos aos gestores ou retiradas de lucros que na verdade não se tratavam de lucros reais, economicamente falando - questões de Controladoria, etc)[1][2][3][4][5];

- promoção de aumentos de vendas (para preços estáveis e cadastro-crédito-cobrança sólidos, geradores de caixa);

- controle rígido da concessão de crédito e administração da cobrança, sem os quais o aumento de vendas não necessariamente significará resultados;

- outras ações, igualmente menos “clássicas”.

Dadas as questões referentes ao que seja desencaixe, as condições para o pagamentos de dívidas praticamente só encontram resposta na geração de lucro líquido nas atividades operacionais sem recorrer-se à capitalização externa, que sempre exigirá retorno, e neste retorno, também exige a geração de lucro líquido, claramente, na forma de taxa de retorno positivo.

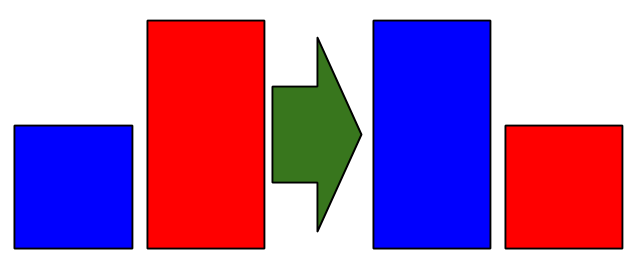

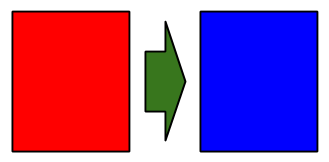

Os retângulos azuis representam ativos. Os vermelhos, passivos. Sua diferença de valor sempre representarão resultado, seja em caixa, seja em verdadeiro lucro. As ações da renegociação e reestruturação tem de objetivar permanentemente uma proporcionalidade maior do ativo em relação ao passivo na maior perspectiva de tempo, ainda que não de imediato.

Estas estratégias básicas, linhas gerais de ação, dependem, fundamentalmente, da existência de garantias (seja na forma que apareçam no tratamento dos ativos da empresa e de seus sócios), do gerenciamento do fluxo de caixa e na execução coordenada e racional de procedimentos e técnicas que são na verdade simples em método, embora muitas vezes trabalhosos em volume.

Então, conclui-se, o objetivo central de um processo de renegociação de dívidas é procurar conciliar o menor custo de dívida com a melhor forma de pagamento e prazo.

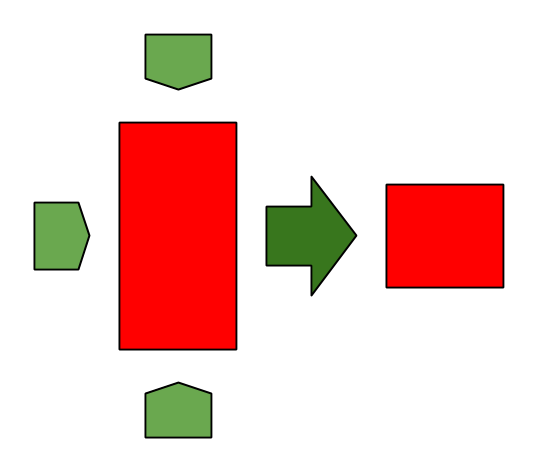

Os pentágonos irregulares verdes são as ações racionais sobre o endividamento.

Sobre a questão de lucro contábil e suas contradições com lucro econômico, citamos:

“O lucro contábil, apurado pelo confronto entre receita realizada e custo incorrido, está em consonância com os preceitos antigos, volta-se basicamente para o usuário externo e não reflete a realidade patrimonial, econômica e financeira das entidades.

“O lucro contábil, apurado pelo confronto entre receita realizada e custo incorrido, está em consonância com os preceitos antigos, volta-se basicamente para o usuário externo e não reflete a realidade patrimonial, econômica e financeira das entidades.

O lucro econômico, apurado pelo incremento no valor presente do patrimônio líquido, atende tanto ao usuário externo como ao interno, constituindo instrumental rico e adequado para a tomada de decisões econômicas.”[5]

Estes métodos incluem passos fundamentais, que listamos como:

1. A identificação do conjunto de passivos da empresa, o “inventário do endividamento”.

2. Análise dos contratos existentes com os credores.

3. Análise das garantias potenciais, sejam reais (ativos como imóveis, máquinas e equipamentos, veículos, etc), sejam fidejussórias (pessoais, garantias em que terceira pessoa se responsabiliza pela obrigação, caso o devedor deixe de cumprí-la, que incluem os avais, as fianças, a caução).

1. A identificação do conjunto de passivos da empresa, o “inventário do endividamento”.

2. Análise dos contratos existentes com os credores.

3. Análise das garantias potenciais, sejam reais (ativos como imóveis, máquinas e equipamentos, veículos, etc), sejam fidejussórias (pessoais, garantias em que terceira pessoa se responsabiliza pela obrigação, caso o devedor deixe de cumprí-la, que incluem os avais, as fianças, a caução).

Apenas com a adoção destes passos fundamentais tornar-se-á viável o planejamento de ações quantitativas (o quanto e a que tempo) e qualitativas (de que modo em nível de tratamento ao credor - aquele que tem de ser honrado primordialmente ou pode sofrer mais tempo retenção de seus direitos, ainda que para tal pague-se juros e onerações das ações) e a partir disso, proceder-se às negociações específicas, compartimentadas, com o repactuar de dívidas ou mesmo o impedimento até legal de determinados valores e onerações, assim como proceder-se à prospecção de investidores potenciais.

O inventário do endividamento

Todo gestor financeiro que enfrenta um volume de endividamento procede ao relacionar de todas as dívidas, incluindo neste inventário suas principais características. Nossas recomendações das características incluem:

- a elementar “face”, o credor, a data de vencimento, o valor, os juros contratuais ou característicos (aqueles relacionados claramente àquele título, e não a um contrato de fornecimento, serviço, locação, etc);

Observação: Há títulos que são relacionados a uma única compra, e outros que podem estar relacionados a um contrato, como contratos de serviço de representação, com faturas, digamos mensais, de comissões, que impliquem em multas por inadimplência, sendo portando as multas e juros distintos daquelas de títulos como duplicadas relacionadas à venda, e não tratáveis dentro de uma mesma proporcionalidade em seus valores de face. Para os títulos como duplicadas, uma conta “gráfica” com cálculos de juros pro rata temporis* e multas basta. Noutras, pode ser necessário uma contabilidade mais complexa, com multas variando por períodos, e de valores muito mais significativos em tais multas, que talvez impliquem negociação sobre essas e ações jurídicas específicas.

Todo gestor financeiro que enfrenta um volume de endividamento procede ao relacionar de todas as dívidas, incluindo neste inventário suas principais características. Nossas recomendações das características incluem:

- a elementar “face”, o credor, a data de vencimento, o valor, os juros contratuais ou característicos (aqueles relacionados claramente àquele título, e não a um contrato de fornecimento, serviço, locação, etc);

Observação: Há títulos que são relacionados a uma única compra, e outros que podem estar relacionados a um contrato, como contratos de serviço de representação, com faturas, digamos mensais, de comissões, que impliquem em multas por inadimplência, sendo portando as multas e juros distintos daquelas de títulos como duplicadas relacionadas à venda, e não tratáveis dentro de uma mesma proporcionalidade em seus valores de face. Para os títulos como duplicadas, uma conta “gráfica” com cálculos de juros pro rata temporis* e multas basta. Noutras, pode ser necessário uma contabilidade mais complexa, com multas variando por períodos, e de valores muito mais significativos em tais multas, que talvez impliquem negociação sobre essas e ações jurídicas específicas.

* Pro rata temporis significa “proporcionalmente ao tempo”, havendo ainda a expressão pro rata, significandor “em proporção de”, “proporcionalmente”, “divisão proporcional”.

Exemplos:

Duplicata A: Valor de face 1000, juros 2% / mm, multa inexistente. Permite o cálculo direto dos juros pro rata temporis.

Duplicata B: Valor de face 1000,00 ; juros 1% / mm, multa contratual 10%. Deve ser calculado primeiro o valor da multa sobre a face, depois os juros pro rata temporis.

Duplicata C: Valor de face 1000,00 ; juros 1% / mm, multa contratual 5% acrescidos para cada mês de atraso até o 3o mês. Deve ser calculado primeiro o valor da multa sobre a face, mês a mês, depois os juros pro rata temporis.

- descrição da origem, que deve incluir características da natureza do envolvido (um título de um fornecedor pode ser de uma compra característica, ou de diferenças de débito, ou de um serviço ou mercadoria de compra muito esporádica, e não nevrálgica à empresa neste momento ou período). Este tipo de dado é fundamental na priorização do débito, pela sua característica de geração de caixa.

- seu “status jurídico”, que deve incluir se está o título protestado, em execução, com bem em penhora, em pedido de falência, em renegociação prévia ao processo que está se estruturando, com garantias, renegociado com algum fundo, etc;

Duplicata C: Valor de face 1000,00 ; juros 1% / mm, multa contratual 5% acrescidos para cada mês de atraso até o 3o mês. Deve ser calculado primeiro o valor da multa sobre a face, mês a mês, depois os juros pro rata temporis.

- descrição da origem, que deve incluir características da natureza do envolvido (um título de um fornecedor pode ser de uma compra característica, ou de diferenças de débito, ou de um serviço ou mercadoria de compra muito esporádica, e não nevrálgica à empresa neste momento ou período). Este tipo de dado é fundamental na priorização do débito, pela sua característica de geração de caixa.

- seu “status jurídico”, que deve incluir se está o título protestado, em execução, com bem em penhora, em pedido de falência, em renegociação prévia ao processo que está se estruturando, com garantias, renegociado com algum fundo, etc;

Durante o processo de captação (levantamento contábil e administrativo) e reestruturação do endividamento, deve ser mantida, como observamos, a permanente preocupação com os melhores equacionamentos de condições financeiras (valores no tempo), e proceder-se em paralelo com dedicação à negociação das obrigações assumidas durante a contratação de dívidas, caso a caso, prazos a prazos, valores a valores, sempre objetivando a valorização da atividade da empresa e seus sócios.

Feito este inventário, e tendo-se totalizações por diversas classificações, se possível, procede-se ao processo de renegociação das dívidas, com a adoção de alguns princípios que nortearão a postura de “ataque” à resolução gradual do conjunto de problemas, sua priorização e ritmo.

Princípios de conduta na renegociação

Prioridade ou relevância

Perguntas a serem respondidas: Qual o mais importante credor a ser pago primeiro? Em que ordem de prioridade a cada pagamento devem ser colocados? Qual o que mais gera caixa se mais cedo e bem atendido em seus direitos?

Deve-se iniciar o pagamento pelos credores que configurem-se entre os com maior volume de dívida e que sejam nevrálgicos ou predominantes no volume de geração de caixa da empresa.

A manutenção do capital gerador é imprescindível, e deve ser efetuada para o próprio benefício de todos os credores.

Deve-se iniciar o pagamento pelos credores que configurem-se entre os com maior volume de dívida e que sejam nevrálgicos ou predominantes no volume de geração de caixa da empresa.

A manutenção do capital gerador é imprescindível, e deve ser efetuada para o próprio benefício de todos os credores.

Quem não pode mais gerar valor excedente às suas necessidades, não poderá pagar a quem quer que seja.

Comunicação em perfeita clareza

Pergunta a ser respondida: O que deve-se informar ao credor?

Manter os credores permanentemente a par da situação da empresa e de seu claro interesse na solução dos problemas em cada relacionamento.

Situações internas relacionadas às prioridades conduzidas pela preservação do capital gerador muitas vezes necessitam ser ocultas de alguns credores, omitindo-se os passos que se está tomando, mas jamais produzindo-se falsas informações.

Explicando, podemos ocultar que dispõe-se no momento de determinado valor em caixa, como sempre deve-se fazer, ocultando também que parte deste valor está destinado a certo fornecedor, o que por sua vez, no tempo viável e correto dentro de uma estratégia de manutenção do capital gerador, produzirá o pagamento com toda a segurança de outro determinado fornecedor, no caso, por exemplo, o para o qual foi negado o pagamento numa determinada data, pois tal não era, em termos de geração de caixa, prioritário naquele momento.

Parcerias e sua construção

Pergunta a ser respondida: Quais dos meus fornecedores pode se tornar um parceiro no endividamento, se tornarmos sua situação como credor lucrativa?

Deve-se buscar tratar todo credor fornecedor ou prestador de serviço nevrálgico à empresa como um possível parceiro transformando a situação de endividamento num investimento lucrativo, gerando-lhe fluxo de caixa melhor que a situação anterior, lucros e canais de comercialização e atendimento que antes não existiam.

Frase: “Evitar sempre somar “inimigos””. - Um credor traído pode passar a ser um litigante, conduzindo, em busca de seus direitos, que são, dentro de valores legais e coerentes, justos, onerando a demanda e elevando os custos, prejudicando o processo de recuperação da empresa e a geração de lucro para todos.

Frase: “Evitar sempre somar “inimigos””. - Um credor traído pode passar a ser um litigante, conduzindo, em busca de seus direitos, que são, dentro de valores legais e coerentes, justos, onerando a demanda e elevando os custos, prejudicando o processo de recuperação da empresa e a geração de lucro para todos.

Transparência nas relações

Perguntas a serem respondidas: Poderei assumir este novo crédito obtido? Poderei honrar o ritmo que estabeleceu-se para enfrentar o prometido? Estas informações tem de ser passadas a quais fornecedores, e por quais motivos?

Dentro das parcerias desenvolvidas, ou mesmo dos simples retornos a certos ritmos de fornecimento, os novos compromissos assumidos com os fornecedores e prestadores de serviço devem ser realizados dentro da capacidade de pagamento da empresa, a qual só se tornará sólida se mantida dentro da sua capacidade de geração de caixa para os compromissos recém assumidos e com a geração de lucro líquido para a liquidação dos ainda pendentes.

Dentre os credores, deve-se proceder a escolha de quais informações, em que nível e ritmo, devem ser fornecidas, e sempre em caráter que pretenda a consolidação de relações geradoras de lucrativas operações e benefícios dentro do processo de reestruturação em andamento.

Dentre os credores, deve-se proceder a escolha de quais informações, em que nível e ritmo, devem ser fornecidas, e sempre em caráter que pretenda a consolidação de relações geradoras de lucrativas operações e benefícios dentro do processo de reestruturação em andamento.

Credibilidade, confiabilidade, imagem

Perguntas a serem respondidas: Este ato, está melhorando a imagem de confiável da empresa? Existe risco de um erro prejudicar o trabalho de construção de confiabilidade que se está desenvolvendo?

Deve-se desenvolver junto aos credores um novo conceito de credibilidade, baseado num novo conjunto de fatos, num novo fluxo de informações, sempre oriundas de inquestionáveis realizações no campo financeiro (fatos: faturar-se, gerar caixa e pagar-se), e tal processo só se dará com o cumprimento de valores e prazos assumidos no processo de renegociação. Só se obtém um processo de renegociação que estabeleça ritmos cumpríveis com cuidadoso planejamento do fluxo de caixa.

Muito do processo de de renegociação e reestruturação de uma empresa tem como alvo o “evitar de novos abalos” (de crédito).

Podemos nos perguntar se existe um “Marketing de Reestruturação”, um “Marketing de Renegociação de Endividamento”.

A experiência e analogias rápidas nos permitem dizer que sim.

Vejamos pelo “marketing mix”: Produto - o fluxo de capital da empresa, sua própria capacidade de produção de ativos; Preço - o atrativo que certas concessões permitem ao credor; Praça - o conjunto de credores, plenamente definido e com a demanda dos créditos que busca reaver em valor rentabilidade; e, finalmente, Promoção, a própria “campanha” de tratamento com os credores e o objetivo maior de uma reestruturação.

A experiência e analogias rápidas nos permitem dizer que sim.

Vejamos pelo “marketing mix”: Produto - o fluxo de capital da empresa, sua própria capacidade de produção de ativos; Preço - o atrativo que certas concessões permitem ao credor; Praça - o conjunto de credores, plenamente definido e com a demanda dos créditos que busca reaver em valor rentabilidade; e, finalmente, Promoção, a própria “campanha” de tratamento com os credores e o objetivo maior de uma reestruturação.

Antecipação e permanente revisão do planejamento

Pergunta a ser respondida: Estamos plenamente cientes de todos os possíveis “acidentes de percurso” frente ao estabelecido?

Devido a haver o que podemos definir como “ambiente” no qual a empresa está inserida, podemos ter controle de repostas da empresa a mudanças de cenários, mas não totalmente a natureza e intensidade das mudanças, que permanentemente influirão no fluxo de caixa e neste, na geração de lucro líquido. Portanto, todo compromisso, por mais solidamente planejado e por minúcias de variáveis analisadas, pode ser descumprido.

Assim, o conjunto dos credores deve ser antecipadamente informado de qualquer problema que possa impedir o ritmo de cumprimento de compromissos assumidos anteriormente, e deve-se responder prontamente com novos encaminhamentos e alterações da trajetória do processo de liquidação dos débitos pendentes, com a manutenção da imagem e das parcerias já concretizadas.

Existe um permanente vício no empresariado e executivos, que seguidamente se inclui entre as causas da condução a um cenário colapsado de fluxo de caixa, de considerar-se as situações e o fluir dos negócios de forma ideal, sem margens para situações de perdas, falhas, acidentes, folgas excessivamente previstas nos tempos dos projetos e processos.

Máquinas falham, homens erram, acidentes acontecem, imprevistos surgem, a natureza atua com sua inexorabilidade, mudanças inesperadas de cenários, como o legal e o tributário, ocorrem, e só são cobríveis por excedentes de tempo e valor, reservas e securidade. As situações são reais, falhas como os normais acontecimentos do mundo, e jamais ideais.

Se este tipo de vício foi causa do colapso e do endividamento, muitas vezes, tal vício repete-se na incapacidade de manter-se certo ritmo de enfrentar o endividamento, o acordado, novamente pelo desprezar da capacidade com folgas e reservas para os imprevistos e situações não ideais, e tais descuidos necessitam ser cobertos na reestruturação, e nesta, em seu muitas vezes longo processo, evitados permanentemente.

As questões jurídicas

A abordagem da reestruturação de dívidas pelos profissionais do meio jurídico, advogados e outros operadores do direito, é impregnada de uma distorção de avaliação que leva a considerar-se que o direito brasileiro não é dotado de mecanismos que permitam o amparo a empresas em crise, quando trata-se do aspecto financeiro. São abordados normal e limitadamente os conceitos de recuperação extrajudicial, de recuperação judicial e o pedido de falência.

Existem ainda os mecanismos específicos a certos meios, regulados pelo Banco Central e pela Comissão de Valores Mobiliários, que não são adequados de serem tratados aqui por tratarem-se de conjunto de normas e legislação específica para as empresas cuja natureza constitutiva e operacional permite que sejam seus objetos.

É recomendável que o processo de reestruturação do endividamento de uma empresa tenha início com medidas anteriores à proposição de recuperação extrajudicial ou judicial. Devido a esta medida sensata sob todos os aspectos (fundalmentalmente por custos e por buscar-se um cenário lucrativo antecipadamente), são cada vez mais recomendadas as medidas de workouts, os procedimentos de safe harbours e a busca de mercados de distressed loans e distressed debts.[Nota 1][Nota 2][Nota 3][Nota 4]

Dada esta diversidade de opções prévias de ações, colocam-se ao consultor diversas ferramentas de apoio ao planejamento financeiro visando atacar o problema fundamental do fluxo de caixa, sem a exposição ao mercado do devedor de forma negativa, como forma alternativa de um abalo devido ao anúncio de um processo de recuperação extrajudicial judicial, os quais poderiam se constituir em um agravo à imagem e consequentemente em prejuízo da situação financeira da empresa, com fuga das concessões de crédito por parte dos fornecedores, degeneração do volume de venda pelas questões de confiabilidade do mercado de clientes (que exigem continuidade de fornecimento, normalmente prejudicado em abalos de crédito), e no caso das empresas S.A., a redução de seu valor de mercado.

As características de tais medidas à imagem ao mercado das empresas colocadas nestes processos apresentam impactos negativos ainda mais sensíveis nas empresas de médio porte, apesar da atual Lei de Falências ter apresentado claros progressos no tratamento de tais empresas, mas colocamos que mesmo sob tal avaliação, os institutos de tal lei devem ser colocados apenas como última alternativa ao gestor, quando realmente a busca dos braços protetores da Justiça configuram-se como último bastião de proteção dos interesses - sempre orientados pela geração de riqueza para todos os envolvidos - e até este momento, de difícil decisão, devem ser mantidos como recurso extremo, sempre a ser evitado.

Tem-se sempre que os custos de honorários, auditoria e peritos de uma recuperação extrajudicial ou judicial mostram-se elevados (ainda mais considerando-se o “onerar a demanda” típico de ações em uma organização em colapso de sua estrutura administrativa - dizemos: “o caos custa”), e apresentam-se como acréscimo a uma situação de custo de capital elevado para praticamente toda empresa em dificuldades financeiras.

Um critério para adoção da recuperação extrajudicial em meio a um processo de reestruturação de dívida pretendendo ao eficiente é recomendado como sendo aquele que possibilite atingir pelo menos 60% dos credores num acordo privado com o devedor homologado judicialmente, ainda que tal instituto tenha se tornado pouco utilizado, estando praticamente em desuso.

É atribuído que o motivo da pouca utilização resida no fato de que a Lei de Falências e Recuperação Judicial imponha empecilhos à sua utilização, excluindo as obrigações de natureza trabalhista, tributária e previdenciária, assim como inclui significativa parte das dívidas bancárias, especialmente as que incluem garantias reais e fiduciárias.

É atribuído que o motivo da pouca utilização resida no fato de que a Lei de Falências e Recuperação Judicial imponha empecilhos à sua utilização, excluindo as obrigações de natureza trabalhista, tributária e previdenciária, assim como inclui significativa parte das dívidas bancárias, especialmente as que incluem garantias reais e fiduciárias.

É uma necessidade clara das empresas em crise financeira a agilidade e a flexibilidade, fundamental em meio a cenário de planejamento emergencial com curtos prazos para a diversidade de obrigações que revelam-se tendencialmente de curto prazo. Aqui, como agilidade definimos a capacidade de fazer-se alterações nos rumos tomados, como flexibilidade, a capacidade de moldar as técnicas às variações do ambiente credor e mercado.

Este quadro conduziu à premência de estratégias de reestruturação de dívidas dotadas de leveza, com baixa inércia na mudança de direções a serem tomadas (diversidade de táticas possíveis), que sejam ao mercado discretas, e a adoção de tais métodos e técnicas tem se mostrado tendencialmente crescentes entre os profissionais e empresas especializadas do ramo.

O processo de renegociação deve sempre buscar o incremento de ações táticas possíveis de serem realizadas, nunca o estrangulamento das opções.

No conjunto dessas técnicas podem ser citadas a estratégia de substituição no perfil de endividamento da empresa das dívidas de curto prazo por empréstimos de longo prazo, a substituição de endividamentos com as mais altas taxas por endividamentos de taxas mais baixas, alongando o perfil dos débitos no fluxo de caixa ou reduzindo seu impacto no tempo (por exemplo, por meio de lastreamento em ativos), a absorção por instituições financeiras de créditos de um conjunto de credores por meio da portabilidade das titularidades, a abertura e desenvolvimento de fundos de direitos creditórios, etc.

Uma estratégia que tem se colocado entre as mais populares e preferida em escolha pelos empresários é a denominada debt-for-equity swap, que define-se em termos simples como a substituição de volume de dívida por investimento em capital.[Nota 5] Embora para a maioria do empresariado e perfil de empresas e seus endividamentos essa alternativa possa mostrar-se inviável de ser obtida, pois tem como implicação uma exposição a elevado risco por parte do(s) investidore(s), essa estratégia tem exemplos na história recente da reestruturação de empresas brasileiras.[Nota 6]

Somamos que toda medida judicial não deve ter apenas como meta a protelação de fatos do caixa, mesmo que sejam plenamente considerados custos puramente financeiros (juros) e onerações na forma das próprias custas judiciais e honorários. Devem sempre buscar a obtenção de prazos para soluções para o fluxo de caixa em si, a volta da empresa a um comportamento lucrativo, plenamente estabilizado, e dizemos que o contrário é apenas obter prazos para “sangrar-se ali na frente”.

Toda ação jurídica sobre um endividamento não deve ser apenas um paliativo de tempo, e sim, um ganho de tempo, uma busca de justos valores e prazos correlatos com uma ação de valor.

Toda ação jurídica sobre um endividamento não deve ser apenas um paliativo de tempo, e sim, um ganho de tempo, uma busca de justos valores e prazos correlatos com uma ação de valor.

Observados aspectos de Engenharia Financeira da renegociação, os aspectos jurídicos da renegociação e reestruturação do endividamento devem ter como estratégia essencial o direcionamento à preservação pela atenção às condições não caracterizadas como financeiras dos contratos de financiamento, como as garantias (o que seria executável? tem procedência? é justo?), o regramento da governança da empresa (devemos tal seguir? pode o credor realizar tal coisa?), covenants (acordos, devem ser seguidos? são justos? são legais - até os mínimos detalhes?[Nota 7]), multas (são justas, abusivas, “leoninas”?, cláusulas de refinanciamento (novamente, são justas?), entre outros diversos aspectos a serem pelo corpo jurídico que apoia a renegociação e reestruturação observados.

A transformação da dívida em ativo

Um dos objetivos de uma reestruturação conduzida com excelência, desde empresas de menor porte até as maiores, pode ser a transformação dessa em um investimento rentável com alta atratividade ao mercado especializado, onde a estratégia de aquisição parcial na participação de empresas, com emissão de títulos no mercado financeiro, é, entre investidores afeitos a este tipo de operação, de elevada sofisticação.[6]

A transformação da dívida em ativo

Um dos objetivos de uma reestruturação conduzida com excelência, desde empresas de menor porte até as maiores, pode ser a transformação dessa em um investimento rentável com alta atratividade ao mercado especializado, onde a estratégia de aquisição parcial na participação de empresas, com emissão de títulos no mercado financeiro, é, entre investidores afeitos a este tipo de operação, de elevada sofisticação.[6]

Alguns dos agentes são especializados no serviço de consultoria para captação e reestruturação de dívidas especificamente construindo relacionamento com bancos de desenvolvimento, bancos comerciais e regionais (que mostram interesse em empresas regionais, dentro de seu horizonte de ação).

Nesse modelo de reestruturação tem-se a característica da possibilidade de ganhos de alocação, onde os empresários podem se concentrar no que fazem melhor, que é a operação do negócio, enquanto os investidores concentram-se na viabilização de captações externas ao mercado bancário, buscando o aumento do retorno financeiro sobre o investimento colocado na empresa, podendo surgir a necessidade de realizar procedimentos de planejamento tributário que produza retorno financeiro satisfatório frente ao investimento que se pretenda efetuar.[7]

Em tratando-se de casos no território brasileiro e empresas tratáveis pela influência econômica brasileira, o Banco Nacional de Desenvolvimento Econômico e Social (BNDES), apresenta-se como a instituição que geralmente oferece as mais competitivas opções de financiamento do mercado, exigindo para o sucesso na obtenção de seus canais de financiamento, imprescindível conhecimento de suas linhas de crédito e protocolos de obtenção e abordagem adequada junto a essa instituição.

A ação pelo Planejamento Tributário

Alta carga de impostos é frequentemente, associada com outros fatores, posicionamentos de mercado e estratégias errôneas, uma causa frequente para o endividamento das instituições. Com vistas ao alívio do volume e pressão da dívida, os empresários recorrem a programas de Planejamento Tributário e financiamento como forma aliviar esta pressão sobre seu fluxo de caixa.

Deve-se observar que o Planejamento Tributário é sempre uma atividade interdisciplinar, envolvendo o universo teórico da Contabilidade, das Finanças, da Controladoria e do Direito.

A ação racional e juridicamente bem embasada permite a redução dos custos tributários, seja num endividamento, seja nas operações.

Definindo-se Planejamento Tributário como o procedimento pelo qual o contribuinte através da elisão fiscal busque o resultado econômico-fiscal que possibilite obter resultado satisfatório para sustentar e alavancar o seu negócio, sendo meio eficiente de reduzir a carga tributária, o processo produtivo e até mesmo a logística, aumentando a sua competitividade, consistindo na escolha da melhor alternativa legal (portanto sempre lícita), visando à maior economia de impostos possível, e sendo adotada como estratégia antes de ocorrido quaisquer fatos geradores relacionados ao imposto sobre o qual se venha a trabalhar.[Nota 8][7][8]

Observamos que em diversos casos, adicionalmente, é possível realizar otimizações fiscais por meio da reestruturação de dívidas baseado em questões contábeis, perfeitamente legais, para o caso de empresas enquadradas no sistema de tributação pelo lucro real.[9]

Citamos: “[...] há trabalhos desenvolvidos a partir da legislação tributária aplicável, onde o objetivo é indicar o caminho que leva à minimização da carga tributária das firmas e contribuintes em geral.”[10][11]

Observe-se: O valor correspondente à redução de dívida objeto de renegociação (a exemplo da relativa ao crédito rural) deve ser classificado como receita financeira e, assim, computado na apuração do lucro real.[12]

A associação como ferramenta de reestruturação

Num processo de reestruturação do perfil de dívida pode ocorrer de tornar-se mais atrativo a associação de empresas, dado que potenciais ganhos com o aumento de escala tendem a facilitar a captação de recursos pelos agentes do mercado financeiro. Os Fundos de Investimento em Participação (FIPs) apresentam-se como instituições seguras e com sólida regulamentação, podendo vir a ser utilizados na busca de viabilidade na associação de empresas, com a emissão de títulos ou valores mobiliários posteriormente. Observa-se que estes meios tem se intensificado nos últimos anos como investimento em operações de private equity considera-se que sua adoção continuará em expansão.

Citamos:

“[...] muitas vezes, as empresas não estão organizadas ou preparadas para enfrentar este novo mercado e para isso, recorrem a reestruturações de suas empresas, juntando suas forças com as de outras empresas, ou até mesmo, desmembrando-se total ou parcialmente para poderem manter-se ativas, visando reduzir custos e, se possível, ampliar mercados.”[13]

O operações de natureza associativa (operações ditas societárias) podem vir a prejudicar os direitos dos credores das sociedades envolvidas, dado que na medida que o patrimônio da sociedade passa a suportar conjunto de mais credores, pode-se prejudicar a preferência que os credores numa determinada composição, em determinado momento, possuiam, ou mesmo dificultar o recebimento de seus créditos, por tais liquidações representarem redução da liquidez da sociedade, principalmente na incorporação e na fusão. Dadas estas questões, a lei protege os interesses dos credores, vindo a assegurar a defesa dos seus direitos.[14]

Citamos, pois é campo de pesquisa e análise que devemos desbravar:

“A estrutura de capital constitui-se, então, num importante sinalizador da situação econômico-financeira da empresa, dado que se compõe de capital próprio e de terceiros, com custos diferenciados e que dão o lastro para a atividade operacional da empresa geradora do resultado. Assim, deve-se verificar qual a estrutura ótima de capital para a firma e de que forma essa estrutura afeta o seu desempenho ao longo do tempo, uma vez que o sistema financeiro, principalmente o setor bancário, é um dos grandes fomentadores de recursos para o setor empresarial. Dado o caráter de empréstimo, estes recursos/créditos devem retornar sob pena de falência e/ou crise do setor. Portanto, torna-se necessária a avaliação do risco de crédito do tomador.

[...]

Avaliar o risco de crédito é, portanto, avaliar a probabilidade do agente (tomador de crédito) não honrar suas obrigações nos respectivos vencimentos. Os sistemas de concessão de crédito, escoragem ou julgamental, estão baseados na premissa de que o futuro, pelo menos a curto prazo, será muito parecido com o passado recente. Não há como saber com antecedência se uma empresa pagará ou não. Assim, na modelagem procura-se fazer um comparativo entre as características dos clientes (no caso empresas) que tiveram seus créditos inadimplidos e as características dos clientes cujo crédito foi cumprido.”[15]

“A estrutura de capital constitui-se, então, num importante sinalizador da situação econômico-financeira da empresa, dado que se compõe de capital próprio e de terceiros, com custos diferenciados e que dão o lastro para a atividade operacional da empresa geradora do resultado. Assim, deve-se verificar qual a estrutura ótima de capital para a firma e de que forma essa estrutura afeta o seu desempenho ao longo do tempo, uma vez que o sistema financeiro, principalmente o setor bancário, é um dos grandes fomentadores de recursos para o setor empresarial. Dado o caráter de empréstimo, estes recursos/créditos devem retornar sob pena de falência e/ou crise do setor. Portanto, torna-se necessária a avaliação do risco de crédito do tomador.

[...]

Avaliar o risco de crédito é, portanto, avaliar a probabilidade do agente (tomador de crédito) não honrar suas obrigações nos respectivos vencimentos. Os sistemas de concessão de crédito, escoragem ou julgamental, estão baseados na premissa de que o futuro, pelo menos a curto prazo, será muito parecido com o passado recente. Não há como saber com antecedência se uma empresa pagará ou não. Assim, na modelagem procura-se fazer um comparativo entre as características dos clientes (no caso empresas) que tiveram seus créditos inadimplidos e as características dos clientes cujo crédito foi cumprido.”[15]

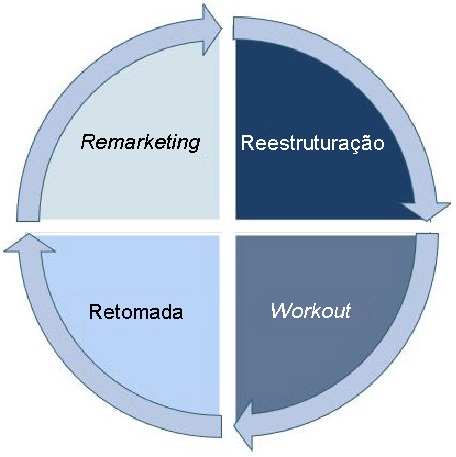

O ciclo permanente da reestruturação

Após a reestruturação em seu sentido mais administrativo, procede-se ao workout, considerado como sendo o processo de trabalho sobre credores na permanente busca de alternativas ao encerramento ou falência após o colapso do fluxo de pagamentos, desse na “retomada”, que é a recolocação dos processos da empresa na geração de caixa, e com base neste novo fluxo de caixa e seus índices, o repensar de todo o marketing da empresa (os planos de negócio geram resultados? quais ainda são deficitários? quais são os mais e os menos eficientes? qual seu equilíbrio para pagarem-se e ainda gerar balanço operativo após serem cobertos? existem ferramentas ainda não experimentadas que agregam resultados?) e com este ciclo, cai-se em novos “ajustes da máquina”, na continuidade da reestruturação.

Notas

1. workout - O processo de trabalhar com um credor para explorar alternativas ao encerramento ou falência depois de um default (colapso do fluxo de pagamentos). Isto pode envolver o credor receber garantias adicionais, alongando o prazo do empréstimo, registrando-se parte do saldo principal, fornecendo empréstimos adicionais menores para fazer os reparos necessários para vender o conjunto de ativos no seu melhor preço, ou qualquer número de termos e condições negociados. Uma das chaves para uma solução mutuamente benéfica é todas as partes serem informadas sobre as consequências de falências, com a capacidade de um tribunal de falências em reduzir o saldo principal de um empréstimo hipotecário em determinadas circunstâncias. Também é aconselhável para os envolvidos entender as limitações da falência, no entanto, para que eles não assumam uma postura agressiva imprudentemente com o seu credor. - financial-dictionary.thefreedictionary.com

2. safe harbor - a) Uma disposição legal para reduzir ou eliminar a responsabilidade, enquanto boa-fé é demonstrada. b) Uma forma de ação “repelente” a “tubarão” (incorporador agressivo e lesivo) implementado por uma empresa-alvo para a aquisição de um negócio que é tão mal regulado que a própria meta é menos atraente. Com efeito, esta dá à empresa alvo um "porto seguro". Este conceito pode, nas estratégias de incorporação, ser adaptado às empresas em reestruturação, pois mesmo a falência não implica em o valor dos ativos serem tratados por valor vil, sofrendo-se uma incorporação injusta. c) Um método de contabilidade que evita regulamentos legais ou fiscais e permite um método (geralmente) mais simples de determinar uma consequência em impostos do que os métodos descritos pela linguagem precisa do código de impostos. Este conceito pode ser aplicado à elisão fiscal, ao planejamento tributário. - www.investopedia.com - safe harbor

3. distressed loan - “Empréstimo afligido”. Investidores distressed lending normalmente fornecem linhas de crédito para tomadores com boa capacidade de geração de caixa, mas problemas de liquidez de curto prazo. - en.wikipedia.org - Distressed lending

4. distressed debt - Títulos ou dívidas afligidas (também conhecido como distressed securities) são títulos ou obrigações de empresas ou entidades governamentais que estão experimentando dificuldades financeiras ou operacionais, moratórias (no sentido financeiro, não jurídico), ou estão em falência. A compra ou securitização de tal dívida “angustiada” cria um risco significativo devido à possibilidade de que a falência possa tornar tais valores mobiliários sem valor (recuperação nula ou “zero”). Valores mobiliários em dificuldades tendem a ser negociados com descontos substanciais de seu valor intrínseco ou nominal, e, portanto, são considerados abaixo do grau de investimento. Isso geralmente limita o número de potenciais investidores a grandes investidores institucionais tal como fundos de hedge, empresas de private equity e bancos de investimento. - en.wikipedia.org - Distressed securities

5. debt-for-equity swap - a) Uma transação em qual as obrigações (dívidas) de uma empresa ou indivíduo são trocados por algo de valor (capital). No caso de uma empresa de capital aberto, isso geralmente implica uma troca de títulos por ações. O valor das ações e títulos sendo trocados normalmente são determinados pelo mercado no momento da troca. b) Um swap de dívida / capital próprio é um acordo de refinanciamento em que um investidor em dívidas recebe uma posição de capital em troca da anulação da dívida. O swap é geralmente feito para ajudar uma empresa lutando continuar a operar (afinal de contas, uma empresa insolvente não pode pagar as suas dívidas ou melhorar a sua posição no capital). No entanto, por vezes, uma empresa pode simplesmente querer tirar proveito das condições favoráveis do mercado. - www.investopedia.com

6. Lucia Kassai e Rodrigo Orihuela; Fatia maior do BNDES na Suzano indica recuperação de dívida - exame.abril.com.br

Material acadêmico sobre o tema pode ser encontrado em:

Sergio G. Lazzarini, Aldo Musacchio; Leviathan as a Minority Shareholder: A Study of Equity Purchases by the Brazilian National Development Bank (BNDES), 1995-2003. - www.hbs.edu

Sergio G. Lazzarini, Aldo Musacchio; Leviathan as a Minority Shareholder: A Study of Equity Purchases by the Brazilian National Development Bank (BNDES), 1995-2003. - www.hbs.edu

7. covenants - termo oriundo da língua inglesa significando acordo. Trata-se de uma restrição legal imposta nos contratos de emissão de títulos, ou financiamento, nos quais o tomador de crédito tem suas atividades restritas e cujo objetivo é dar mais segurança ao financiador. - www.igf.com.br

8. Elisão fiscal, diferentemente da evasão fiscal, configura-se no planejamento que utiliza métodos legais para diminuir o peso da carga tributária num determinado orçamento, com pleno respeito ao ordenamento jurídico.

Referências

1. GUERREIRO, Reinaldo. Modelo de Sistema de Informação Contábil. In: CATELLI A.

1. GUERREIRO, Reinaldo. Modelo de Sistema de Informação Contábil. In: CATELLI A.

(coord.) Controladoria: uma abordagem da gestão econômica. GECON. São Paulo:

Atlas, 1999.

2. GUERREIRO, Reinaldo. Mensuração do resultado econômico. In Caderno de estudo, São Paulo, FIPECAFI – setembro. 1991.

3. MARTINS, Elizeu. Avaliação de Empresas: da Mensuração Contábil à Econômica. In

Caderno de Estudos, São Paulo: FIPECAFI e EAC/USP, n.24, v.13. jul./dez. 2000.

4. Delci Grapegia Dal Vesco, Marcelo Resquetti Tarifa, Marinês Taffarel, Telma Regina Stroparo, Willson Gerigk; AVALIAÇÃO DO LUCRO COMO INCREMENTO DE RIQUEZA PARA AS EMPRESAS. - www.dcc.uem.br

NO GOOGLE DISCO: [ Dal Vesco et al - AVAL LUCRO INCREM RIQUEZA EMPRESAS ]

5. Alessandra Hirano Fuji; O conceito de lucro econômico no âmbito da contabilidade aplicada; Rev. contab. finanç. vol.15 no.36 São Paulo Sept./Dec. 2004. - www.scielo.br

6. Marquis Codjia; Conversão de dívida em investimento - www.ehow.com.br

7. WEBER, Sérgio Albino Vitória. Transformação, incorporação, fusão e cisão. - www.unifin.com.br

8. FABRETTI, L. C. Incorporação, fusão e outros eventos societários. São Paulo: Atlas,

2001.

9. IRPJ - LUCRO REAL - www.portaltributario.com.br

10. Sérgio de Iudícibus, Marcelo Coletto Pohlmann; CLASSIFICAÇÃO DA PESQUISA TRIBUTÁRIA: UMA ABORDAGEM INTERDISCIPLINAR - www.dcc.uem.br

11. Sérgio de Iudícibus, Marcelo Coletto Pohlmann; CLASSIFICAÇÃO INTERDISCIPLINAR DA PESQUISA TRIBUTÁRIA; RC-UFBA, Vol. 1, No 1 (2007) - www.portalseer.ufba.br

12. Normativo: AD SRF nº 85, de 1999, art. 2º - http://www.valortributario.com.br/arquivos/3075

13. YOUNG, L. H. B. Planejamento tributário. Curitiba: Juruá, 2005.

14. BACHUR, Ana Beatriz Taveira. Da transformação, incorporação, fusão e cisão de sociedades no direito brasileiro. In: Âmbito Jurídico, Rio Grande, XVI, n. 109, fev 2013. - www.ambito-juridico.com.br

15. Régis Façanha DantasI, Sérgio Aquino DeSouzaII;; Modelo de risco e decisão de crédito baseado em estrutura de capital com informação assimétrica; Pesqui. Oper. vol.28 no.2 Rio de Janeiro May/Aug. 2008 - www.scielo.br

Leituras recomendadas

Gilvânia Banker; Parcelamento tributário auxilia empresas a sair da crise - jcrs.uol.com.br ou www.affectum.com.br

Claudia Safatle; Limite de renegociação de dívidas para pessoa física e empresas será ampliado - www.ramalhofilho.com.br ou crc-sc.jusbrasil.com.br

Ulisses Gagliano; Reestruturação de dívidas e recuperação de empresas; Brasil Econômico. - www.tbsconsultoria.com.br/

Lei de falências (Lei 11.101) comentada - www.direitocom.com

Marcos Antônio Köhler, Humberto Lucena Pereira da Fonseca; A NOVA LEI DE FALÊNCIAS E O INSTITUTO DA RECUPERAÇÃO EXTRAJUDICIAL - hwww12.senado.gov.br

Uma abordagem darwiniana da reestruturação

SEA JIN CHANG; AN EVOLUTIONARY PERSPECTIVE ON DIVERSIFICATION AND CORPORATE RESTRUCTURING: ENTRY, EXIT, AND ECONOMIC PERFORMANCE DURING 1981–89; Strategic Management Journal, Volume 17, Issue 8, pages 587–611, October 1996 - DOI: 10.1002/(SICI)1097-0266(199610)17:8<587::aid-smj834>3.0.CO;2-1 - onlinelibrary.wiley.com

SEA JIN CHANG; AN EVOLUTIONARY PERSPECTIVE ON DIVERSIFICATION AND CORPORATE RESTRUCTURING: ENTRY, EXIT, AND ECONOMIC PERFORMANCE DURING 1981–89; Strategic Management Journal, Volume 17, Issue 8, pages 587–611, October 1996 - DOI: 10.1002/(SICI)1097-0266(199610)17:8<587::aid-smj834>3.0.CO;2-1 - onlinelibrary.wiley.com

Engenharia Financeira é um campo multidisciplinar que envolve a Teoria Financeira, os métodos de Engenharia, as ferramentas da Matemática e da prática de Programação. Também tem sido definida como a aplicação de métodos técnicos, especialmente de Matemática Financeira e Finanças Computacionais, na prática de finanças. Apesar do nome, a Engenharia Financeira não pertence a qualquer um dos campos da Engenharia tradicional. Nos Estados Unidos, o Conselho de Credenciamento de Engenharia e Tecnologia (Accreditation Board for Engineering and Technology, ABET) não credencia cursos de Engenharia Financeira. Nos Estados Unidos, os programas de Engenharia Financeira eram credenciados pela Associação Internacional de Engenheiros Financeiros (International Association of Financial Engineers, IAFE), cujo nome mudou recentemente para Asscociação Internacional de Finanças Quantitativas (International Association for Quantitative Finance, IAQF).

A Engenharia Financeira baseia-se em ferramentas de Matemática aplicada, Ciência da Computação, Estatística e Teoria Econômica. Em mais ampla definição, qualquer um que usa ferramentas técnicas em finanças poderia ser chamado de um engenheiro financeiro, por exemplo, qualquer programador de computador em um banco ou qualquer estatístico em um escritório econômico governamental. No entanto, a maioria dos praticantes restringe o termo para alguém educado em toda a gama de ferramentas de finanças modernas e cujo trabalho é conduzido pela Teoria Financeira. Às vezes, é ainda mais restrito, para cobrir apenas os provenientes de novos produtos e estratégias financeiras (como, por exemplo, o mercado de derivativos, os fundos imobiliários e fundos de direitos creditórios).

2. Definição de instrumento financeiro

Um instrumento financeiro é um ativo transacionável de qualquer tipo; ou dinheiro, a evidência de uma participação em uma entidade, ou um direito contratual de receber ou entregar dinheiro ou outro instrumento financeiro.

De acordo com a IAS (International Financial Reporting Standards) 32 e 39, é definido como "qualquer contrato que dê origem a um ativo financeiro para uma entidade e um passivo financeiro ou instrumento patrimonial a outra entidade".

3. Revisão bibliográfica sobre planejamento tributário:

BORGES, Humberto Bonavides. Planejamento Tributário. São Paulo; Atlas, 2006.

SPAGNOL, Botelho Werther. Curso de Direito Tributário.São Paulo; Atlas, 2004.

CHAVES, Francisco Coutinho. Contabilidade tributária na prática: Gestão tributária

aplicada. 2. ed. São Paulo: Atlas, 2010.

CHAVES, Francisco Coutinho; MUNIZ, Érika Gadêlha. Contabilidade tributária na prática.

1. ed. São Paulo: Atlas, 2010.

FABRETTI, Láudio Camargo. Contabilidade Tributária. 2. Ed. São Paulo: Atlas, 2009.

Paulo Henrique Teixeira; PLANEJAMENTO TRIBUTÁRIO - MUDANÇA DO LUCRO PRESUMIDO E SIMPLES PARA O LUCRO REAL; Portal Tributário Editora e Maph Editora/Valor Tributário. - pt.scribd.com ou www.valortributario.com.br

CARVALHO, Ivo César Barreto de. Novas reflexões acerca do planejamento tributário. In:

PEIXOTO, Marcelo Magalhães; ANDRADE, José Maria Arruda de (Coord.). Planejamento

tributário. São Paulo: MP, 2007. p.283-307.

Valdir de Oliveira (Coord.). O planejamento tributário e a lei complementar 104. São Paulo:

Dialética, 2002. p. 281-319..

FILHO, Aurélio Pitanga Seixas. A interpretação econômica no direito tributário, a lei

complementar n° 104/2001 e os Limites do Planejamento Tributário. In: ROCHA, Valdir de

Oliveira (Coord.). O planejamento tributário e a lei complementar 104. São Paulo: Dialética,

2002. p. 9-19.

MAIDA, Fernando. A importância conceitual da elisão fiscal como instrumento estratégico na

prática do planejamento tributário. In: PEIXOTO, Marcelo Magalhães; ANDRADE, José

Maria Arruda de (Coord.). Planejamento tributário. São Paulo: MP, 2007. p. 63-89.

RIBEIRO, Maria de Fátima; BASSOLI, Marlene Kempfer. Planejamento tributário e o valor

jurídico da solidariedade. In: PEIXOTO, Marcelo Magalhães; ANDRADE, José Maria Arruda

de (Coord.). Planejamento tributário. São Paulo: MP, 2007. p.133-153.

ROLIM, João Dácio. Do planejamento tributário como direito o dever do contribuinte: seus

contornos jurídicos gerais e específicos. In: ROCHA, V. de Oliveira (Org.). Planejamento fiscal

teoria e prática. São Paulo: Dialética, 1998. p.51-67.

TEIXEIRA, Paulo Henrique. Contabilidade como instrumento de economia tributária. 1. ed.

Curitiba: Maph, 2005.

ZANELLO, Cristina. Planejamento tributário sob um novo enfoque. Revista Tributária e de

Finanças Públicas, v.83, n.16, p.86-97, Nov./ dez., 2008.

Giovana Mattioli Somma, Marlene Kempfer Bassoli; PLANEJAMENTO TRIBUTÁRIO: ANÁLISE ENTRE O SIMPLES NACIONAL E O LUCRO PRESUMIDO; Revista de Direito Público, Londrina, v. 5, n. 2, p. 221-232, ago. 2010. - www.uel.br

Nenhum comentário:

Postar um comentário