A partir de tradução, expansões, adaptações e melhorias em de en.wikipedia.org - Break-even (economics)

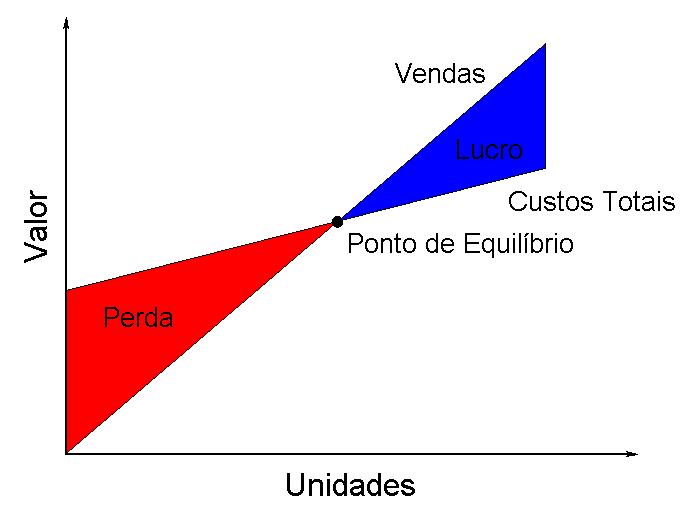

O ponto de equilíbrio contábil (PDE), nível de equilíbrio (ou break-even point, BEP), também denominado por alguns autores como ponto crítico, representa o montante em valor de vendas ou em termos de unidades de receita que são necessárias para cobrir os custos totais (fixos e variáveis). O lucro total da empresa no ponto de equilíbrio é zero, noutras palavras, o ponto no qual a receita total iguala-se aos gastos totais, a soma de todos os custos e despesas, relacionando os custos fixos contábeis com o funcionamento da empresa. O ponto de equilíbrio só é possível se os preços de uma empresa são maiores do que os custos variáveis por unidade. Se sim, então cada unidade do produto vendido irá gerar alguma “contribuição” para cobrir os custos fixos.[1]

Em Economia e Negócios, especificamente na Contabilidade de Custos, o ponto de equilíbrio é o ponto em que os custos totais (melhor ainda o termo gastos totais)l e a receita total são iguais: não há perda ou ganho líquido, e tem-se um “empate”, um “nivelamento de quebra”, estando a um “limiar de rentabilidade”. Um lucro ou uma perda não foram realizados, embora os custos de oportunidade tenham sido "pagos", e o capital recebeu o retorno esperado ajustado ao risco. Em suma, todos os custos que precisam ser pagos são pagos pela empresa, mas o lucro é igual a 0.[2][3]

Por exemplo, se uma empresa comercializadores de móveis, hipoteticamente, vende menos de 200 mesas a cada mês, ele vai produzir perdas, gerar prejuízos ou acumular dívidas; se vende mais, ela vai gerar lucro, embora, primariamente, apenas um excedente de valor no caixa. Com esta informação, então, os gestores da empresa precisam buscar a capacidade de produzir ou dispor e vender 200 mesas por mês, colocando em caixa o valor correspondente (“realizar”).

Se eles pensam que não poderão vender e realizar este tanto, para garantir a viabilidade do negócio poderiam:

1. Tentar reduzir os custos fixos (por renegociar o aluguel, por exemplo, ou manter um melhor controle das contas de telefone ou outros custos, como a folha de pagamento dos funcionários e até sua simples quantidade).

2. Tentar reduzir os custos variáveis, como o preço que paga para as mesas, no nosso exemplo, por encontrar um novo fornecedor, reduzir os custos de matérias-primas ou operações, no caso de uma indústria, ou de insumos, no caso de prestadores de serviço.

3. Aumentar o preço de venda de seus produtos.

Qualquer uma destas medidas reduzia o ponto de equilíbrio. Em outras palavras, uma empresa não precisa vender “determinada quantidade” de mesas, ou um produto qualquer para se certificar de que poderia contribuir o suficiente para pagar seus custos fixos, ela sempre pode operar com diversas variáveis.

Observação: Em nossa teorização, apresentamos sempre o conceito de “contribuição necessária”, aquela que é igual ao total dos custos fixos, ou mais completamente, ao total da sobrecarga. No ponto de equilíbrio, a contribuição necessária será igual à sobrecarga, então tem de haver sua realização para que a empresa não produza déficit, e quanto mais extenso no tempo este, mais se produza desencaixe que tenha depois de ser coberto em novas crescentes contribuições necessárias.

Por exemplo, por números simples, uma empresa que vende um produto de custo gerador 1000 e margem 600, para cobrir sobrecarga de 6000, necessita contribuir globalmente (pois pode haver mix de produtos, que dificulta o cálculo mas sempre permite fazer avaliações mínimas que sejam) estes mesmos 6000, sendo, pois, “contribuição necessária”. Se as vendas não conseguem ultrapassar, digamos, 10 unidades, ficando em 5, a contribuição necessária imporá que a empresa, entre diversas estratégias e táticas, passe a vender com margem de 1200 cada produto, preço de 2200, mas contribuindo em 5 × 1200 = 6000, chegando ao equilíbrio. Não há escape, pois o tempo é inexorável, e neles, os custos fixos e estes na sobrecarga, sempre chegando, e portanto, a contribuição necessária é implacável em sua exigência, e só a ultrapassando que obtemos mínimo lucro, fora questões de riscos, pois inicialmente o lucro é apenas uma formação de reservas.

Observação: Em nossa teorização, apresentamos sempre o conceito de “contribuição necessária”, aquela que é igual ao total dos custos fixos, ou mais completamente, ao total da sobrecarga. No ponto de equilíbrio, a contribuição necessária será igual à sobrecarga, então tem de haver sua realização para que a empresa não produza déficit, e quanto mais extenso no tempo este, mais se produza desencaixe que tenha depois de ser coberto em novas crescentes contribuições necessárias.

Por exemplo, por números simples, uma empresa que vende um produto de custo gerador 1000 e margem 600, para cobrir sobrecarga de 6000, necessita contribuir globalmente (pois pode haver mix de produtos, que dificulta o cálculo mas sempre permite fazer avaliações mínimas que sejam) estes mesmos 6000, sendo, pois, “contribuição necessária”. Se as vendas não conseguem ultrapassar, digamos, 10 unidades, ficando em 5, a contribuição necessária imporá que a empresa, entre diversas estratégias e táticas, passe a vender com margem de 1200 cada produto, preço de 2200, mas contribuindo em 5 × 1200 = 6000, chegando ao equilíbrio. Não há escape, pois o tempo é inexorável, e neles, os custos fixos e estes na sobrecarga, sempre chegando, e portanto, a contribuição necessária é implacável em sua exigência, e só a ultrapassando que obtemos mínimo lucro, fora questões de riscos, pois inicialmente o lucro é apenas uma formação de reservas.

Objetivo

O principal objetivo da análise de ponto de equilíbrio é determinar a entrada de caixa mínima que deve ser excedida, a fim de resultar em lucro, sendo também um indicador do impacto dos ganhos de uma atividade de comercialização.[1]

Observação: “vendas” pura e somente no termo, não são “entradas de caixa”, pois há a inadimplência, tanto temporária, retardos, quando irrecuperáveis.

O principal objetivo da análise de ponto de equilíbrio é determinar a entrada de caixa mínima que deve ser excedida, a fim de resultar em lucro, sendo também um indicador do impacto dos ganhos de uma atividade de comercialização.[1]

Observação: “vendas” pura e somente no termo, não são “entradas de caixa”, pois há a inadimplência, tanto temporária, retardos, quando irrecuperáveis.

O análise de ponto de equilíbrio é uma das ferramentas analíticas mais simples embora das menos utilizadas na gestão. Ela ajuda a fornecer uma visão dinâmica das relações entre vendas, custos e lucros. Por exemplo, expressando as vendas de ponto de equilíbrio como uma porcentagem das vendas reais pode-se dar aos gestores a oportunidade de compreender quando esperar e buscar romper tais limites (relacionando a porcentagem para quando em dias, semanas ou qualquer fração do mês que este percentual de vendas pode ocorrer).

Observação: Devido a questões como imposto de renda anual, ou questões traballhistas e previdenciárias, como o décimo terceiro salário e outros, no conceito de sobrecarga, a formação de reservas pode ser prevista em suas necessidade e planejada no ano, e até planos mais ambiciosos, como investimentos em prédio, em futuros mais extensos no tempo, podem ser planejados.

Observação: Devido a questões como imposto de renda anual, ou questões traballhistas e previdenciárias, como o décimo terceiro salário e outros, no conceito de sobrecarga, a formação de reservas pode ser prevista em suas necessidade e planejada no ano, e até planos mais ambiciosos, como investimentos em prédio, em futuros mais extensos no tempo, podem ser planejados.

O ponto de equilíbrio é um caso especial da análise por “meta de entrada de vendas”, onde a meta de entrada é nula (ponto de equilíbrio), a qual é muito importante para análise financeira

Construção

No modelo de análise de custo-volume-lucro linear (onde custos marginais e receitas marginais são contantes, entre outras hipóteses) a ponto de equilíbrio (PDE) (em termos de unidades de venda (N) pode ser diretamente calculado em termos de Total de Receitas (TR) e Total de Custos (TC, melhor ainda, formalmente, definível como “total de gastos”) como:

TR=TC

P*N = TCF + (V*N) .’. (P*N)-(V*N) = TCF .’. (P-V)*N=TCF

X=TCF/(P-V)

Onde:

TCF é o total de custos fixos, ou sobrecarga

P*N = TCF + (V*N) .’. (P*N)-(V*N) = TCF .’. (P-V)*N=TCF

X=TCF/(P-V)

Onde:

TCF é o total de custos fixos, ou sobrecarga

P é o preço de venda uinitário, e

V é o custo variável unitário.

O ponto de equilíbrio pode, alternativamente, ser calculado como o ponto onde a contribuição é igual aos custos fixos.

A quantidade, (P-V), é do interesse é de interesse em seu próprio sentido, e é chamada de Margem de Contribuição da Unidade, ou Unitária ( C ): o lucro marginal por unidade, ou, alternativamente, a parte de cada venda que contribui para os custos fixos. Assim, o ponto de equilíbrio pode ser mais simplesmente calculado como o ponto onde Contribuição Total = Custo Fixo Total:

Contribuição Total = Custos Fixos Totais

Contribuição Unitária × Número de Unidade = Total Custos Fixos

Número de Unidades = Total de Custos Fixos / Contribuição Unitária

Para calcular o ponto de equilíbrio em termos de receita (também conhecido como unidades de moeda, ou ainda como receitas de vendas) em vez de unidades de venda (X), o cálculo acima pode ser multiplicado pelo preço, ou, de forma equivalente, o Índice de Margem de Contribuição (Unidade de Margem de Contribuição sobre Preços) pode ser calculado:

Ponto de Equilíbrio (em vendas) = Custos Fixos / ( C/P)

R=C, Onde R é a receita gerada, C é o custo incorrido i.e. Custos Fixos + Custos Variáveis ou Q × P (Preço por Unidade) = TCF + Q × CV (Preço por Unidade), Q × P - Q × CV = TCF, Q × (P - CV) = TCF, ou, Análise de Ponto de Equilíbrio Q = TCF/ razão c/s = Ponto de Equilíbrio

Margem de segurança

A margem de segurança representa a força do negócio. Ela permite que uma empresa saiba qual é a quantidade exata que ganhou ou perdeu e se estão acima ou abaixo do ponto de equilíbrio.[4] Na análise de ponto de equilíbrio, a margem de segurança é a medida pela qual as vendas reais ou projetadas excedem as vendas de equilíbrio.[5]

Margem de segurança = (gastos correntes - gastos de ponto de equilíbrio)

Margem de segurança % = (gastos correntes - gastos de PDE)/gastos correntes × 100

Quando lida-se com orçamentos em que se substitui "gastos corrente", com "gastos orçados". Se a razão P / V é dada então a razão (taxa) de lucro / PV.

Análise de ponto de equilíbrio

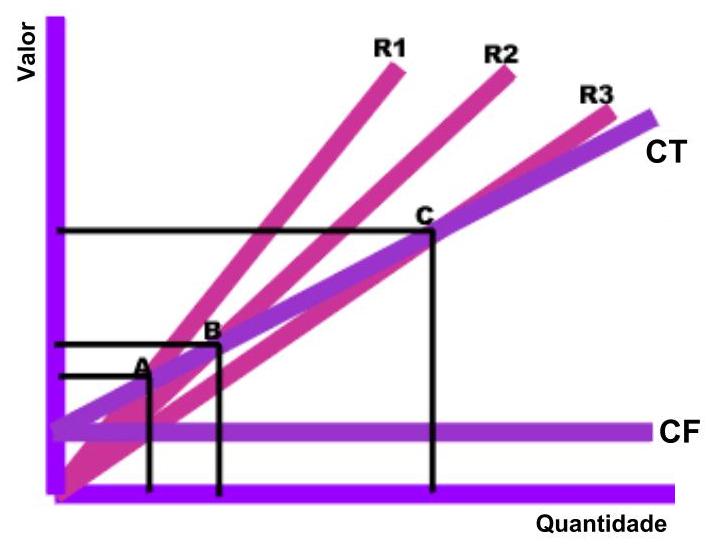

Através da inserção de preços diferentes na fórmula, obtem-se um número de pontos de equilíbrio, um para cada preço possível cobrado. Se a empresa muda o preço de venda do seu produto, a partir de valor 2.00 para valor 2,30, no exemplo acima, então ela teria que vender apenas 1000 / (2,3-0,6) = 589 unidades para o ponto de equilíbrio, ao invés de 715.

Para tornar os resultados mais claros, eles podem ser representados graficamente. Para fazer isso, desenha-se a curva de custo total (TC no diagrama), que mostra o custo total associado a cada nível possível de saída, a curva de custo fixo (CF), que mostra os custos que não variam com o nível de produção, e, finalmente, as várias linhas de receita total (R1, R2 e R3) que comprovem o valor total da receita recebida em cada nível de saída, dado o preço que vai ser cobrado.

Os pontos de equilíbrio (A, B, C) são os pontos de interseção entre a curva de custo total (CT) e uma curva de receita total (R1, R2 ou R3). A quantidade de ponto de equilíbrio em cada preço de venda pode ser lido no eixo horizontal e o preço de equilíbrio em cada preço de venda pode ser lido no eixo vertical. Cada um dos custos totais, receitas totais, e a curva de custos fixos pode ser construída com fórmulas simples. Por exemplo, a curva de receita total é simplesmente o produto da venda de preço vezes a quantidade para cada quantidade de saída. Os dados utilizados nestes fórmulas vem tanto dos registros contábeis ou de várias técnicas de estimação, tais como análise de regressão.

Limitações

- Análise do ponto de equilíbrio foca-se apenas no lado da oferta (ou seja, somente nos custos), uma vez que não diz nada sobre o que seja realmente provável de ocorrer com este produto no mercado a estes vários preços de vendas.

- Assume-se que os custos fixos (CF) são constantes. Embora isto seja verdadeiro no curto prazo (como exemplo, é bastante natural que aluguéis e salários não variem dentro do mês em que foram cueteados), com um aumento de escala de produção é provável que os custos fixos sofram um incremento (como, por exemplo, com contratação de novas equipes de produção para novos turnos, ou em mais área a ser ocupada como uma nova unidade em prédio a ser alugado).

- Considera-se os custos variáveis médios como constantes por unidade de produção, pelo menos na faixa de quantidades prováveis de vendas. (i.e., a linearidade).

- Assume-se que a quantidade de bens produzidos é igual à quantidade de produtos vendidos (ou seja, não há nenhuma mudança na quantidade de bens mantidos em estoque no início do período e na quantidade de bens mantidos em estoque no final do período).

- Nas empresas multi-produto, assume-se que as proporções relativas de cada produto vendido e produzido são constantes (isto é, o mix de vendas é constante).

Devemos observar que empresas com “mono preço”, como as lojas do tipo “tudo por um dólar” (as lojas de 1,99 brasileiras, sua versão) podem ser consideradas para efeito de análise de ponto de equilíbrio como comércio monoproduto.

Devemos observar que empresas com “mono preço”, como as lojas do tipo “tudo por um dólar” (as lojas de 1,99 brasileiras, sua versão) podem ser consideradas para efeito de análise de ponto de equilíbrio como comércio monoproduto.

Notas

1

Há um mito de que o Black Friday dos EUA é um ponto break-even anual das vendas no varejo estadunidense, mas na verdade os varejistas geralmente já estão em ponto de equilíbrio, e de fato em lucro, próximo a cada fechamento de trimestre.

2

MASB

O Conselho de Padrões de Normas de Comercialização (MASB, Marketing Accountability Standards Board) aprova as definições, objetivos e construções de classes de medidas que aparecem em Métricas de Marketing como parte de sua linguagem comum em curso: as atividades de Marketing e métricas de projeto (Common Language: Marketing Activities and Metrics Project).

Site - www.themasb.org

Referências

1. Farris, Paul W.; Neil T. Bendle; Phillip E. Pfeifer; David J. Reibstein (2010). Marketing Metrics: The Definitive Guide to Measuring Marketing Performance. Upper Saddle River, New Jersey: Pearson Education, Inc. ISBN 0-13-705829-2. - books.google.com.br

2. Levine, David; Michele Boldrin (2008-09-07). Against Intellectual Monopoly. Cambridge University Press. p. 312. ISBN 978-0-521-87928-6.

3. Wolfgang Kemmetmüller, Stefan Bogensberger: Handbuch der Kostenrechnung, Ausgabe 8, Berlin: Service Fachverlag, 2004 ISBN 3-85428-463-2 - books.google.com.br

4. James R. Martin; Management Accounting: Concepts, Techniques & Controversial Issues - Chapter 11 - Conventional Linear Cost-Volume-Profit Analysis - maaw.info

5. Margin of Safety (MOS) - accountingexplained.com

Leitura recomendada

Dayananda, D.; Irons, R.; Harrison, S.; Herbohn, J.; and P. Rowland, 2002, Capital Budgeting: Financial Appraisal of Investment Projects. Cambridge University Press. pp. 150. - books.google.com.br

Dayananda, D.; Irons, R.; Harrison, S.; Herbohn, J.; and P. Rowland, 2002, Capital Budgeting: Financial Appraisal of Investment Projects. Cambridge University Press. pp. 150. - books.google.com.br

Nenhum comentário:

Postar um comentário